|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 11 novembre 2008 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 10 novembre 2008

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

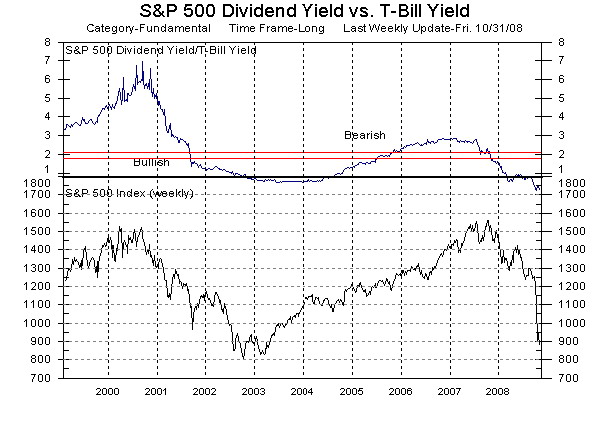

Gentile abbonato, il clima che si respira in questi ultimi giorni è sicuramente migliore, anche se la volatilità non è ancora rientrata su livelli normali. La settimana appena trascorsa è stata piena di notizie ed eventi che hanno accompagnato l'andamento dei mercati, con una visione che ora appare più chiara in prospettiva. Venerdì scorso, l'ultima edizione di Value Line Investment Survey, è uscita con un report nel quale gli analisti vedono ora un potenziale di incremento per le azioni Usa di +160% nei prossimi 3-5 anni, comparato a +135% stimato solo una settimana prima e ben al di sopra del precedente minimo del 9 ottobre 2002, nel quale gli stessi analisti avevano calcolato un recupero pari a +115%. In sintesi, le valutazioni fondamentali appaiono particolarmente attraenti e i dividendi si attestano su livelli storici di sicuro interesse. A questo proposito, nei giorni scorsi abbiamo proposto ai nostri lettori uno studio che conferma queste previsioni da un'altra angolazione. Per la nostra previsione sull'andamento futuro del mercato abbiamo studiato il "Dividend Yield", ovvero il rendimento del dividendo raffrontato all'indice. I grafici storici testimoniano che questo indicatore è sempre stato uno dei più efficienti e rispettati sistemi di misura e previsionali del futuro valore del mercato azionario. Secondo questa metodologia di analisi, più i rendimenti dei dividendi aumentano e più le azioni diventano attraenti e sottovalutate, viceversa più i rendimenti diminuiscono e più il mercato è potenzialmente vulnerabile a correzioni. Per una previsione ancora più attendibile bisogna anche confrontare il dividendo azionario con un rendimento alternativo ottenibile con un investimento in titoli di stato a breve termine, in quanto gli investitori di norma ricercano un rendimento nominale consistente in valore assoluto. Vediamo ora il grafico:

Nella parte sopra (fonte MarketGauge) viene considerato il rapporto tra il rendimento dei Treasury Bill a tre mesi, i "Bot" americani, diviso per il dividendo dell'indice S&P500. Storicamente valori di questo rapporto superiori a 2,1 sono considerati "Bearish" o ribassisti, e valori inferiori a 1,8 sono considerati "Bullish" o rialzisti. Nella parte sotto si evidenzia l'andamento dell'indice S&P500. Sorprende osservare la perfetta capacità previsionale storica di questo grafico. La linea rossa separa la zona tra rialzi e ribassi potenziali. L'attuale andamento dell'indice S&P500 a 930,99, confrontato con un valore fortemente sotto 1 della parte sopra del grafico indica un potenziale e imminente BULL MARKET di medio lungo periodo, concentrato probabilmente in maniera maggiore sui titoli ad elevato dividendo, maggiormente difensivi nelle fasi più incerte del mercato. Strategia: DIVIDENDI! A questo proposito la nostra strategia operativa non cambia: approfittare dei prezzi bassi e continuare a preferire titoli solidi a dividendo, con una lunga storia di successo alle spalle e cedole in costante aumento anno dopo anno. Top Value Growth, il nostro modello di titoli value con price earning inferiore a 10, conferma tutti i titoli, che rimangono in portafoglio ancora per un mese e fino alla prossima selezione prevista per martedì 9 dicembre 2008. Nel corso dell'ultima settimana, ben cinque società facenti parte del nostro modello Top Analisti hanno staccato il dividendo: 1) Titolo 1 PASSA AL LIVELLO 2 - dividendo pagato 6,10% - 27 anni di distribuzioni senza interruzioni. E' uno dei leader mondiali dell'alluminio. Le quotazioni attuali sono molto sacrificate a causa del calo dei prezzi delle materie prime. Il titolo è BUY con target a tre-cinque anni pari +143%. 2) Titolo 2 - dividendo pagato 9,3% - 9 anni di distribuzioni senza interruzioni. Si tratta di una delle poche società al mondo produttrici di carbone, con oltre 700 milioni di tonnellate di riserve. Il titolo è BUY con target a 12 mesi pari a +51% 3) Titolo 3 - dividendo pagato 7,60% - 27 anni di distribuzioni senza interruzioni e in costante aumento. La società è l'azienda farmaceutica leader del mercato mondiale sia dal punto di vista del fatturato che degli investimenti in ricerca. I suoi centri di ricerca sono dislocati in varie nazioni, soprattutto negli Stati Uniti e in Inghilterra. Il titolo e BUY con target a tre-cinque anni pari a +131,5% 4) Unilever - simbolo UL - dividendo pagato 4,30% - 20 anni di distribuzioni senza interruzioni. E' una delle prime 4 aziende al mondo nel settore dei prodotti alimentari e di grande consumo. Proprio la scorsa settimana abbiamo dedicato spazio a questa società. Il titolo è BUY con target a tre-cinque anni pari a +93,6% 5) Titolo 5 - dividendo pagato 3,10% - 27 anni di distribuzioni senza interruzioni. La società è uno dei maggiori titoli petroliferi americani, che si è sempre caratterizzato per una forte capacità di generare utili in crescita. I prezzi sono bassi a causa dalla flessione del prezzo del petrolio. Il titolo è BUY con target a tre-cinque anni pari a +239% Queste cinque super aziende acquistate tutte assieme offrono un dividendo complessivo pari a 6,08% annuo e un target medio a +131%. Si tratta quindi di società value ad alto potenziale. I nostri abbonati di secondo livello che seguono questo portafoglio dovrebbero considerare queste aziende e mantenerle in portafoglio fino al raggiungimento degli obiettivi prefissati. Il tasso attuale di rendimento offerto da questo gruppo è ampiamente superiore al tasso attuale Euribor, stimato tra l'altro ancora in sensibile diminuzione secondo gli analisti, che vedono in prospettiva un tasso sotto il 3% (vedi previsioni di ieri sul nostro portale a cura di Wlademir Biasia cliccando su : http://www.strategyinvestor.com/2/modules.php?name=News&file=article&sid=206&mode=&order=0&thold=0 Qualora i previsti scenari di ribassi dei tassi dovessero verificarsi, queste società con dividendi così importanti diventerebbero ancora più attraenti e richieste dal mercato. Le nuove prospettive in Cina - stime per forti crescite Dopo l'elezione del nuovo presidente americano Barack Obama, ieri è stata la volta di un altro annuncio di rilievo, che ha portato diffusi rialzi sui mercati di tutto il mondo: il governo cinese ha deliberato un maxi-piano di aiuti all'economia per circa 570 miliardi di dollari. Il sostegno governativo è importante ed è quasi pari per entità a quello varato dal governo degli Stati Uniti a supporto del sistema finanziario internazionale. Il piano cinese è stato annunciato con la pubblicazione di un comunicato stampa ufficiale sul sito internet del governo cinese. Il pacchetto di aiuti varato dal governo prevede interventi in 10 diverse aree, ed è mirato al rilancio dei consumi nel mercato più grande del mondo. Lo scorso anno l'economia cinese ha contato per oltre il 27% di tutta l'economia globale. Con questa azione mirata, le autorità vogliono incentivare ancora la crescita del mercato interno confermando la leadership cinese per il 2009 e 2010. In effetti, dopo molti anni di crescita a due cifre, nel corso di quest'anno la borsa cinese è stata una delle peggiori, con perdite superiori a -70%. La flessione appare sicuramente eccessiva: anche considerando un possibile rallentamento globale, Cina ed India continuano a crescere a ritmi particolarmente sostenuti. Secondo le ultime previsioni di ottobre del Fondo Monetario Internazionale, il Pil Cinese dovrebbe crescere ad un tasso del 9,3% nel 2009, seguito da un ulteriore 9,8% nel 2010 e da un 10% nel 2011. L' India invece dovrebbe svilupparsi ad un tasso del 6,9% nel 2009, 7,7% nel 2010 e 8% nel 2011. Si tratta di crescite record, destinate a mutare ancora una volta gli equilibri finanziari ed economici di tutto il mondo. Alla luce di queste prospettive risulta più difficile spiegare come mai i titoli azionari cinesi quotino oggi a price earning inferiori a quelli americani o italiani, dove la crescita è stimata quasi piatta. Potremmo quindi assistere ad un nuovo rally dei paesi emergenti, in testa a tutti la Cina, che oggi risulterà più galvanizzata dalle nuove misure governative di supporto all'economia. La crescita di Cina ed India richiederà enormi quantità di energia Un punto risulta sicuramente chiaro a tutti gli investitori. Recessione o non recessione, la Cina e l'India vivranno nei prossimi anni uno dei maggiori boom energetici mai registrato prima nel mondo: per far fronte a questo sempre maggiore fabbisogno energetico, la Cina dovrà notevolmente aumentare anche la produzione interna di energia, passando dai poco più di 500 Gigawatt prodotti nel 2005 ai quasi 1.000 Gigawatt necessari nel 2020, e questo secondo le stime più conservative. Proprio domani si apre a Pechino "Electrical China 2008", un salone espositivo sull'energia al quale partecipereanno oltre 300 aziende leader di tutto il mondo. Durante questa vetrina sono previste conferenze stampa con analisti e tecnici del settore che indicheranno le linee guida di questo sviluppo esponenziale. Secondo un articolo apparso sul portale Enel, nel solo 2006 ad esempio, in Cina sono stati installati 105.000 nuovi Megawatt elettrici. In un solo anno, cioè, è stata installata una potenza notevolmente superiore a quella complessivamente installata in Italia in oltre un secolo, dall’inizio dell’elettrificazione di fine ‘800 ad oggi. E' chiaro che a questi ritmi di crescita le aziende del settore energetico direttamente collegate alla Cina rappresentano oggi uno degli investimenti più appetibili in una prospettiva come quella che abbiamo appena delineato, specie oggi che valgono molto meno della metà dei valori segnati solo pochi mesi fa. In questo contesto di espansione del consumo, è chiaro che la direzione intrapresa dalla Cina e seguita da tutti gli altri governi del mondo è chiara: maggiore attenzione all'energia solare ed eolica.

Le riserve di petrolio stanno diminuendo - Corsa al solare ed eolico Valter Cirillo, sempre nel portale Enel scrive: " L’ultima previsione allarmante è stata fatta il 29 ottobre nel corso di una conferenza stampa alla Borsa di Londra da un gruppo di studio costituito da otto industrie britanniche attive nei settori dei trasporti, dell’energia e dei servizi informatici. Secondo questa ricerca l’estrazione e la produzione di petrolio a costi contenuti toccherà il proprio picco entro il 2013; dopodiché rimarranno i giacimenti più impegnativi e costosi (perché a elevate profondità o in situazioni ambientali severe), oltre a quelli che ancora non abbiamo cercato e trovato e a quelli “non convenzionali” (sabbie e scisti bituminosi). Al riguardo va detto che la previsione britannica parla opportunamente di oil crunch (contrazione della disponibilità di greggio) e non di peak oil (ovvero il picco produttivo, che si avrà quando le riserve rimanenti saranno inferiori al petrolio che si è storicamente estratto). Previsioni simili sono state più volte fatte in passato e si sono sempre rivelate errate. Tuttavia parlare di oil crunch può essere realistico, poiché i consumi di petrolio sono in forte aumento, soprattutto nei popolosi Paesi in via di sviluppo. Secondo l’IEA (International Energy Agency) nel 2030 si bruceranno nel mondo circa 42 miliardi di barili/anno, contro i circa 31 miliardi di barili del 2007 (1 barile = 159 litri). Ma, a fronte della maggiore domanda, gli investimenti in ricerca e sviluppo di nuove risorse e in infrastrutture ristagnano un po’ ovunque, per cui è più che probabile che si crei, appunto, una situazione di oil crunch, con prezzi in costante ascesa e difficoltà crescenti per i Paesi importatori". A questo proposito ci troviamo oggi in una situazione particolarmente interessante: 1) I governi di tutti i paesi del mondo stanno spingendo fortemente verso lo sviluppo di energie alternative quali il solare e l'energia eolica, meno inquinanti e potenzialmente inesauribili. 2) Il nuovo presidente degli Sati Uniti Barack Obama, ha fatto del solare e dell'eolico i punti chiave della sua politica economica. Il suo programma prevede infatti di riuscire a soddisfare il 10% del fabbisogno energetico con le energie alternative già entro il 2012. Gli Usa saranno quindi grandi consumatori di energia solare ed eolica con grandi benefici per le aziende del settore. Enormi investimenti sono previsti nei prossimi anni. Per ulteriori approfondimenti è possibile visitare il sito del Dipartimento dell'Energia Usa e consultare il programma 2008-2012 per il settore. 3) Il price earning di molte tra le più conosciute aziende del settore è incredibilmente basso. Nonostante stime di consistenti crescite dei ricavi per il 2009, la società di cui parleremo oggi presenta un price earning pari a sole 3 volte gli utili. Il potenziale di crescita a questi livelli è enorme. 4) Le stime per i prossimi cinque anni parlano di crescite dell'intero settore tra il 30% il 40% annuo composto, il che significherebbe una potenziale triplicazione del mercato da qui al 2014. 5) Dopo tre-quattro anni di prezzi alti per i titoli del settore oggi troviamo una rara opportunità per gli investitori: crescite record e quotazioni value poco spiegabili con i fondamentali del settore.

La nuova raccomandazione di oggi - Target 6 mesi +134% - Target lungo +485% Nel corso degli ultimi mesi abbiamo assistito sul mercato ad una profonda correzione di tutti i titoli del settore solare ed eolico e i prezzi di queste società si sono riportati a livelli che non si erano visti da molti anni. Anche se caratterizzati da una volatilità maggiore, i titoli delle energie alternative rappresentano una forte scommessa sul lungo termine e i prezzi di questi ultimi giorni rappresentano una finestra di ingresso che andrebbe colta. La società oggetto dell'approfondimento di oggi è una delle maggiori aziende operanti nel business dell'energia solare in Cina. Il titolo è presente da settembre nel nostro portafoglio Top Analisti, che raggruppa in un unico modello le raccomandazioni di un pannello di oltre 25 esperti internazionali selezionati tra i più performanti. Ad una prima valutazione, il target di +134% a sei mesi posto dall'analista John Kolb di Zacks sembra ancora così distante dal prezzo di chiusura di ieri. Secondo questo esperto di titoli energetici tuttavia il potenziale per questa società è considerevole e un target molto simile viene confermato anche da Mornigstar che stima un potenziale pari a +114%. Osservando però il grafico di questi ultimi mesi, ci accorgiamo che questi livelli potrebbero presto essere raggiunti, dal momento che il titolo quotava già a questi prezzi solo un mese fa, prima delle forti correzioni di ottobre. La grande occasione: l'energia solare a prezzi scontati

La società di cui stiamo parlando è un player globale nell'energia solare e vende i suoi prodotti in diversi paesi del mondo. Oltre alla Cina, l'azienda vende negli Stati Uniti, in Germania, Svezia, Spagna e Corea Del Sud. Attulamente la società sta acquisendo nuovi mercati in Europa tra cui Grecia, Portogallo Francia e Italia. Stiamo parlando di PASSA AL LIVELLO 2. La società, con sede principale in Cina nella provincia di Hebei, fabbrica celle solari monocristalline usando tecnologie molto avanzate.

Le celle sono vendute direttamente alle aziende produttrici di pannelli solari fotovoltaici e attualmente la società vanta come clienti ben 56 delle maggiori società internazionali del settore. Alla chiusura del secondo trimestre 2008, la capacità produttiva ammontava a 275 Megawatts. La società ha obiettivi molto ambiziosi e punta ai 500 Megawatts per fine 2008 e 1 Gigawatt per fine 2009. Attualmente 81% del fatturato viene destinato all'enorme mercato interno cinese e il rimanente 18% viene esportato sul mercato internazionale. In una recente presentazione agli analisti, la società ha evidenziato i suoi punti di forza: 1) L'azienda è un operatore "puro" e globale nel solare 2) Vanta accordi di fornitura di lungo termine 3) Ha una base di clientela in costante aumento 4) Detiene una potente struttura di ricerca e sviluppo 5) Dispone di una struttura di produzione avanzata tecnologicamente 6) In sintesi, la società sostiene: "Noi usiamo procedure avanzate di fabbricazione per consegnare celle solari di alta qualità. I nostri prodotti monocristallini hanno raggiunto livelli di efficienza massimi, con coefficienti di conversione tra il 16% e il 16,5%. Il massimo livello raggiunto dal nostro sistema produttivo è pari al 17,47%, dato testato dai laboratori dell' Accademia Cinese delle Scienze"

Al primo ottobre scorso, in una conferenza agli analisti, l'azienda ha riconfermato tutti i target per il 2008 e 2009. La società si attende fatturati in crescita a 1 miliardo di dollari per il 2008, in rialzo di +187% dal 2007, e ricavi a 1,92 miliardi per il 2009, in ulteriore aumento di +81%. Nonostante questi sensazionali tassi di crescita, le valutazioni attuali sono tra le più basse mai registrate sul titolo. Il price earning attuale è pari a sole 4,4 volte gli utili del 2008 e addirittura 3 volte gli utili stimati per il 2009. Secondo gli analisti, gli utili cresceranno ad un tasso di medio annuo tra +29,86% e +35% per ciascuno dei prossimi 5 anni. Qualora questi valori dovessero essere confermati, il PEG (price earning/crescita utili) sarebbe pari a 0,15 con un target implicito conservativo per il 2012 pari a +485%. Nonostante questo obiettivo potrebbe appare molto ambizioso, ricordiamo ai nostri lettori che questi valori sono già stati toccati dal titolo soltanto pochi mesi fa e nulla è cambiato dal punto di vista industriale e previsionale. L'opportunità che si sta creando sul solare è quindi una finestra che andrebbe colta in un portafoglio globale diversificato. Pur considerando l'elevata volatilità del settore, con ampie oscillazioni di prezzo, non possiamo oggi ignorare società come questa, che scambiano a multipli a meno di un terzo di quelli dei titoli americani e che crescono a tassi quattro-cinque volte maggiori. Secondo gli analisti il titolo è un BUY ed è una perfetta scommessa di lungo termine sulla nuova era Obama e una diversificazione in Cina in uno dei settori trainanti di tutta l'economia. Come la maggior parte dei titoli del solare, la società non distribuisce dividendi e potrebbe quindi essere abbinata ad alcuni dei titoli più difensivi di cui abbiamo parlato ad inizio report. Comprare quindi in data di oggi il titolo sul Nasdaq. Con soli 19,99 euro mensili. a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 Buone performance a tutti! Paolo Crociato pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 18 novembre 2008 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||