|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 11 agosto 2009 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 10 agosto 2009

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, la settimana appena trascorsa ha visto ancora una volta i principali mercati azionari internazionali chiudere attorno ai massimi del 2009, dopo la diffusione degli ultimi dati economici che hanno fornito maggiori rassicurazioni agli investitori in merito ad un possibile recupero globale dopo la recente fase recessiva. Analizzando i dati, si nota che le più recenti stime di crescita per il 2010 parlano chiaro. La ripresa ci sarà in tutti i paesi del mondo, anche se risulta evidente un fattore chiave: le maggiori crescite saranno ancora una volta concentrate nei paesi emergenti, che ormai da qualche anno stanno vivendo un boom inarrestabile. Nemmeno la recessione del 2008-2009 ha fermato questo trend. Mentre la grande maggioranza dei paesi più sviluppati sta ancora vivendo periodi di forti regressioni del PIL, queste aree del mondo continuano a mostrare consistenti sviluppi. Secondo le previsioni più aggiornate, nel 2010 la Cina dovrebbe evidenziare una crescita del PIL pari a +8,7%, seguita dall’India con +7,2%, Indonesia con +4,9% e Singapore con +4,1%. E’ chiaro che gli investitori, pur considerando la maggiore volatilità di questi mercati devono guardare a questi paesi per puntare a risultati e performance superiori alla media. In questo contesto, uno dei due titoli che presenteremo nel report di oggi sarà una nuova società indiana, ben posizionata per sfruttare il momento favorevole per queste aree del mondo. Ancora una volta vale la pena di citare le dichiarazioni di Kelley Wright, autorevole analista Usa, pubblicate la scorsa settimana: “E’ importante proseguire il cammino osservando le regole della selezione dei titoli: restringere le scelte di investimento solo a quelle società solide, che rappresentano buone valutazioni dal punto di vista storico e diversificare, diversificare, diversificare.” Target +61% - Nuova società farmaceutica emergente in India In questo contesto presentiamo il primo titolo di oggi, una società indiana che dovrebbe beneficiare direttamente del previsto boom dell'economia locale. La società produce farmaci, uno dei business più stabili a livello globale, e meno soggetti a variazioni derivanti dal ciclo economico. In momenti di maggiore crisi, i consumatori possono pianificare una riduzione dei costi non essenziali, ma sicuramente escludendo le spese connesse con la propria salute. Inoltre, produrre farmaci in un continente da oltre un miliardo di persone, con un PIL che sta crescendo a +7,2% significa essere strategicamente posizionati per beneficiare di ricavi e utili in forte crescita. Se aggiungiamo che la società in questione produce farmaci generici, con le stesse proprietà e caratteristiche dei prodotti di marca, ma a costi sensibilmente inferiori, otteniamo gli ingredienti per una storia di potenziale forte successo nel corso dei prossimi anni. Stiamo parlando di PASSA AL LIVELLO 2, quotata al Nyse. Sicuramente, la società farmaceutica indiana di cui parliamo oggi, dovrebbe essere considerata come una partecipazione chiave in un modello diversificato, da tenere nel cassetto partecipando nei prossimi anni alle previste forti crescite dell’economia indiana. Avevamo già parlato di questa azienda in novembre dello scorso anno. In quel report scrivevamo: “Segnaliamo questo titolo in quanto l'azienda ha appena ricevuto il rating massimo di cinque stelle da Morningstar, con un valore intrinseco di oltre il 100% superiore ai prezzi attuali e un target lungo di +300%. Secondo Brian Laegeler, la società farmaceutica è una delle aziende meglio posizionate a livello globale per la vendita di farmaci generici. A questi prezzi il titolo non è caro e quota agli stessi livelli di quattro anni fa. Il business farmaceutico è difensivo e l'India è uno dei paesi che sta crescendo di più. Il titolo è STRONG BUY.” La previsione non poteva essere più centrata. Dalla data di quella nostra segnalazione, in meno di nove mesi il titolo mostra un guadagno pari a +97,7%, centrando perfettamente il target di breve termine a suo tempo indicato. Cogliamo qui l’occasione per complimentarci con i nostri lettori che hanno seguito l’indicazione di acquisto e che si ritrovano oggi con una consistente plusvalenza che ha portato al raddoppio del capitale investito. Ora, dopo questa corsa al rialzo, le opportunità di crescita non sono affatto concluse: i prossimi target indicano obiettivi ancora più ambiziosi. I prezzi sono infatti appena ritornati ai valori pre-crisi, e oggi il titolo quota agli stessi prezzi gia toccati nel 2006-2007. La corsa del titolo negli ultimi mesi

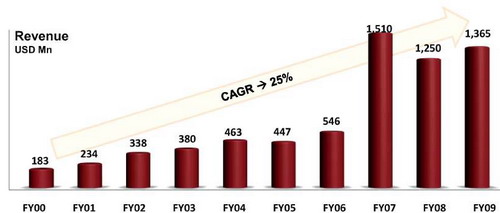

La società compie quest’anno 25 anni di vita. Nel 1984, un lungimirante medico indiano dava inizio a quella che sarebbe diventata una delle maggiori società farmaceutiche nel continente asiatico. Dalla fondazione ad oggi l’azienda ha ottenuto importanti traguardi: oltre alle vendite in India, che contano ancora oggi per circa il 40% dei ricavi, l’azienda si è internazionalizzata, diventando uno dei leader globali nel settore dei generici. Ad oggi, la società vende i suoi prodotti con filiali dirette negli Stati Uniti, in Germania, Italia e in Russia. A questo, si aggiungono controllate che coprono altri importanti mercati quali Regno Unito, Nuova Zelanda, Turchia, Messico, Cina, Sud Africa e Australia. Complessivamente, l’azienda detiene oggi uffici di rappresentanza in 16 paesi e vendite tramite distributori indipendenti in oltre 23 paesi, per un portafoglio clienti che copre tutti i continenti. In Germania, in pochi anni la società è diventata il quinto operatore generico del paese, con 145 diversi farmaci commercializzati. In Russia l’azienda ha già raggiunto il settimo posto in graduatoria per vendite e questo mercato si conferma come strategico per il business globale della società, con crescite annue dei ricavi ad un tasso di +25% nel corso degli ultimi 5 anni. L’azienda si propone di incrementare ulteriormente la quota di mercato, sviluppando in prevalenza l’area di Mosca e San Pietroburgo. Crescite dal 2000 ad oggi

Guardando avanti, da qui al 2013, l’azienda si è posta un consistente target di crescita dei ricavi con un obiettivo a 3 miliardi di dollari, contro 1,3 miliardi di ricavi del 2009, con un potenziale pari a +130% dai livelli attuali. Il presidente della società, al comando dalla sua fondazione, ha dichiarato: “Ritengo che l’India abbia oggi le migliori potenzialità di ricerca a costi competitivi. Ho una grande fiducia nei nostri ricercatori e credo fermamente che muoversi sulla strada dell’innovazione porterà alla creazione di una grande azienda, una realtà che sarà ammirata dai pazienti, dai medici e dagli investitori”

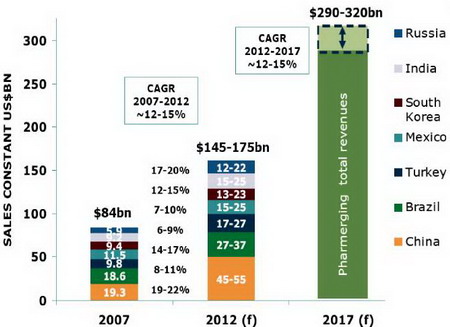

Secondo questo studio della società il mercato farmaceutico nei paesi emergenti dovrebbe manifestare un vero boom di crescite. Da un fatturato globale nel 2007 pari a 84 miliardi di dollari, passeremo nel 2017 a 290-320 miliardi, con una stima di incremento pari a +280%, una grande torta globale che porterà forti incrementi dei guadagni dei maggiori operatori del settore (vedi grafico sotto).

Ci auguriamo che queste previsioni possano realizzarsi, favorite e stimolate dalle forti crescite che sta sperimentando l’India nel corso di questi anni. Il 21 luglio, la società ha comunicato i risultati del primo trimestre fiscale 2010, battendo le stime degli analisti e riportando un utile in aumento di +122% rispetto allo stesso periodo dell’anno precedente. Il risultato è stato pari a 2,45 miliardi di rupie, contro attese di 2,32 miliardi. Il price earning attuale non è caro e si attesta a 13,2 volte gli utili attesi per il 2009. Secondo gli analisti, gli utili potrebbero crescere ad un tasso del 21% per i prossimi 3-5 anni. Sulla base di queste considerazioni, il target in base al PEG indica un primo potenziale pari a +61% dai livelli attuali. Attualmente abbiamo destinato a questo investimento circa 1,6% del totale del portafoglio complessivo. Il titolo mantiene un rating di STRONG BUY e va acquistato in un’ottica di esposizione dei portafogli verso uno dei comparti che sta registrando le crescite maggiori: il settore farmaceutico nei paesi emergenti. Occasioni d’agosto: Una grande azienda farmaceutica a sole sette volte i profitti Titolo 2: PASSA AL LIVELLO 2. Fondata nel 1849, l’azienda è la prima compagnia biofarmaceutica al mondo impegnata nella ricerca di nuove soluzioni per la salute, con fatturati annui per oltre 50 miliardi di dollari e sedi in tutti i continenti. Scopre, sviluppa, produce e distribuisce farmaci di qualità, sicuri ed efficaci, per il trattamento e la prevenzione delle malattie che colpiscono uomini e animali. Lo scorso giugno, al decimo congresso della Lega Europea contro i reumatismi, la società ha annunciato ufficialmente che il suo nuovo farmaco per l’artrite reumatoide, che porta ancora un nome provvisorio, ha superato con successo la fase sperimentale, mostrando ottimi risultati . L’azienda ha dimostrato come il farmaco evidenzi miglioramenti in efficacia rispetto ai maggiori concorrenti attualmente sul mercato. Inoltre, rispetto ai farmaci concorrenti che sono da iniettare, questo prodotto è il primo che potrà essere assunto per via orale. Considerando che il mercato dell’artrite reumatoide vale oggi ben 10 miliardi di dollari, si comprende come l’annuncio della società costituisca motivo di grande interesse per gli investitori. Ora inizierà la fase finale della sperimentazione e si prevede che l’approvazione del farmaco da parte delle autorità potrebbe arrivare nel 2010. Gli analisti stimano che il nuovo prodotto genererà ricavi di circa 2 miliardi all’anno, che andranno ad aggiungersi ai ricavi provenienti dagli oltre 100 farmaci già in commercio, da 30 nuovi prodotti in fase finale di approvazione e da ben 300 progetti in fase di ricerca.

L’azienda quota ad un livello di price earning atteso su utili 2009 pari a sole 7,14 volte gli utili stimati per il 2010. Anche ipotizzando una crescita pari a zero dei profitti per i prossimi anni, un price earning a sette, significa un potenziale raddoppio dell’investimento in sei-sette anni a utili costanti. A questo potenziale si aggiunge un dividendo tra i più interessanti del settore. La scorsa settimana abbiamo incassato la cedola trimestrale, che corrisponde ad un rendimento pari al 4% annuo, rapportato alle quotazioni attuali. Gli analisti da noi interpellati attribuiscono al titolo potenziali particolarmente interessanti per il medio lungo termine, con un target pari a +88% dai livelli attuali. Attualmente abbiamo destinato a questa società circa 1,3% del portafoglio. Approfittiamo della liquidità disponibile, derivante dai recenti dividendi incassati, per portare la partecipazione in questa società ad un livello pari a 1,5% del complessivo, acquistando ulteriormente. Si tratta di una partecipazione chiave, a rischio più contenuto, che non dovrebbe mancare in ogni portafoglio diversificato, specie per quegli investitori che preferiscono i titoli a cedola più elevata. Il titolo mantiene un rating di STRONG BUY e va acquistato oggi in apertura di mercato Usa. Spazio per i trader - Big Money settimanale La seconda parte del report di oggi dedica ampio spazio al modello Big Money, il nostro portafoglio di trading, formato da soli 4 titoli che cambiano una volta ogni settimana. Come già comunicato nelle scorse edizioni, seguendo le indicazioni giunte dai nostri lettori, abbiamo deciso di dare a questo portafoglio una periodicità settimanale, per permettere ai trader più attivi di muovere i titoli più velocemente, in ogni situazione del mercato. A causa della volatilità più elevata, si raccomanda di utilizzare questo modello di trading abbinandolo ad altri più conservativi, come ad esempio il portafoglio ETF Italia o il Top Analisti. Big Money utilizza tecniche avanzate per la sua composizione, servendosi di un sofisticato sistema computerizzato a parametri, che permette di identificare solo quattro componenti in un universo di oltre 5000 aziende quotate sul Nyse e sul Nasdaq. Il portafoglio, inventato dall'analista Ben Zacks e da noi riadattato, ha una filosofia opposta agli altri modelli. Mentre il Top Analisti e il Top Value & Growth ricercano titoli sottovalutati e spesso con grafici in discesa negli ultimi mesi (stile contrarian), il Big Money identifica i titoli "più alla moda", e cioè quelli che pur mantenendo una sottovalutazione di base, sono attualmente i più raccomandati dai broker e dagli analisti, e che nello stesso tempo sono stati i più performanti negli ultimi mesi (grafici in forte crescita). Questa metodologia è risultata negli anni la più redditizia, ma anche la più speculativa. Big Money utilizza tecniche avanzate per la sua composizione, servendosi di un sofisticato sistema computerizzato a parametri, che permette di identificare solo quattro componenti in un universo di oltre 5000 aziende quotate sul Nyse e sul Nasdaq. Il portafoglio, inventato dall'analista Ben Zacks e da noi riadattato, ha una filosofia opposta agli altri modelli. Mentre il Top Analisti e il Top Value & Growth ricercano titoli sottovalutati e spesso con grafici in discesa negli ultimi mesi (stile contrarian), il Big Money identifica i titoli "più alla moda", e cioè quelli che pur mantenendo una sottovalutazione di base, sono attualmente i più raccomandati dai broker e dagli analisti, e che nello stesso tempo sono stati i più performanti negli ultimi mesi (grafici in forte crescita). Questa metodologia è risultata negli anni la più redditizia, ma anche la più speculativa. Parametri selezione: quotazione su Nyse o Nasdaq; Prezzo/fatturati < 0,5 ; Rating Broker = Buy o Strong Buy ; Media scambi 20 giorni > 50000 azioni ; Prezzo Attuale >5 ; Performance 6 mesi = Migliori 20 ; Performance 3 mesi = Migliori 10 ; Performance 1 mese = Migliori 4 Il nuovo portafoglio per la settimana Titoli da acquistare oggi in apertura di mercato e da mantenere fino a martedì prossimo (25% per titolo):

Performance ultima settimana: +0,07% Ci auguriamo che questa novità, riservata fino ad oggi ai nostri abbonati di terzo livello con consulente, e oggi inclusa nel pacchetto da 19,99 euro mensili, permetta trading più veloci e performanti a tutti i nostri lettori. Buone performance a tutti! Paolo Crociato Con soli 19,99 euro mensili. a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 18 agosto 2009 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||