|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 29 gennaio 2008 - LIVELLO 2 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 28 gennaio 2007

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, vogliamo iniziare l'analisi di questa settimana con un ringraziamento a tutti gli iscritti di secondo livello che hanno partecipato mercoledì scorso al meeting in chat su www.strategyinvestor.com . Abbiamo apprezzato i numerosi interventi dei lettori e ci scusiamo se a causa della massiccia partecipazione alcune risposte sono state forzatamente rallentate. In ogni caso, l'iniziativa è stata utile e sicuramente sarà ripetuta in un prossimo futuro. Nel report della scorsa settimana abbiamo dedicato ampio spazio ad una nostra analisi della situazione dei mercati, elencando diversi motivi che ci spingevano ad un moderato ottimismo per il futuro. Invitiamo ancora una volta i nostri lettori a rileggere l'analisi in quanto la nostra visione di medio lungo periodo non è mutata ma anzi si è ulteriormente rafforzata in questi giorni. Alle undici considerazioni che abbiamo già riportato martedì scorso, aggiungiamo oggi tre ulteriori riflessioni che ci fanno ritenere che il peggio potrebbe essere già alle spalle. 1) fondamentali a sconto La prima di queste ulteriori considerazioni riguarda le 500 maggiori società americane, rappresentate dall'indice S&P500. Analizzando singolarmente i componenti dell'indice, ci rendiamo conto che i valori fondamentali hanno raggiunto quotazioni ritenute particolarmente appetibili. Circa 70 società infatti presentano oggi price earning inferiori a 10, tra le quali troviamo colossi del calibro di Pfizer (PFE), Liz Claiborne (LIZ), Dow Chemichal (DOW) e Harley Davidson (HOG). A questo si aggiungono altre 50 società che sono scambiate oggi al valore di libro o addirittura al di sotto di questo valore. Tra queste troviamo Time Warner (TWX), CBS (CBS) e Fannie Mae (FNM). A livello complessivo il price earning dell'indice S&P500, segna oggi un multiplo di 14 volte gli utili stimati per il 2008. Questo significa che, fatto cento il mercato, le azioni presentano un rendimento in termini di utili pari a circa il 7%, che corrisponde esattamente al doppio rispetto al rendimento dei titoli di stato Usa a 10 anni, che offrono un rendimento pari a 3,6%. 2) analisti ribassisti mentre i manager comprano

http://www.nytimes.com/2008/01/27/business/27stra.html?_r=1&scp=1&sq=hulbert&st=nyt&oref=slogin 3) analisi storica del consenso

Con questo, non possiamo escludere che nel breve termine si possano verificare ulteriori possibili scossoni, ma, mantenendo la giusta prospettiva e disciplina operativa i mercati riacquisteranno la direzione storica al rialzo, come hanno sempre fatto nel corso degli ultimi 80 anni. A costo di essere ripetitivi ricordiamo che a livello storico e statistico, dal 1926 ad oggi, secondo l'analisi storica di Morningstar, i titoli azionari hanno evidenziato in media guadagni annui tra il 10,4% per le blue chip e il 12,7% per le small cap, battendo ampiamente il 5,4% dei titoli di stato e il 3,0% dell'inflazione, nonostante durante questo periodo abbiamo assistito ad eventi catastrofici di ogni genere come il grande crollo del 1929, la seconda guerra mondiale, la guerra fredda negli anni 60, la crisi dei missili a Cuba, l'assassinio del presidente Kennedy, la guerra del Vietnam, la grande crisi petrolifera del 1973-74, il lunedi nero del 1987, la prima guerra in Iraq, la crisi russa e asiatica, la seconda guerra in Iraq e gli attentati dell'11 settembre 2001. Nonostante tutti questi eventi un solo dollaro investito nel 1926 è diventato ad oggi 15.922 dollari in titoli small cap, 3.077 dollari in titoli large cap, 103 dollari in obbligazioni corporate, 72 dollari in titoli di stato lunghi, 19 dollari in titoli di stato a breve e 11 dollari sul tasso di inflazione. Nel corso delle ultime settimane proseguono le comunicazioni trimestrali, con le chiusure a fine 2007, da parte delle maggiori aziende di tutto il mondo. L'interesse per questi dati è molto forte da parte degli investitori che cercano di capire come si muoverà l'economia nel prossimo futuro. Da una prima valutazione dei dati sembra che molte società abbiano centrato o superato le stime degli analisti. Consigliamo ai nostri lettori di approfittare di questi momenti, concentrando la propria attenzione verso quelle società considerate più difensive e che nel contempo presentino la migliore situazione per un possibile rimbalzo anche nel breve termine. Oggi, a questo proposito ci focalizziamo in particolare su tre società che stanno evidenziando una particolare forza e solidità dei conti economici. Prima fra tutte Microsoft, che ha presentato venerdì scorso uno dei bilanci più solidi degli ultimi anni. Non solo i numeri sono stati migliori delle attese, ma la società ha comunicato che le prospettive per il futuro sono oggi particolarmente ottimistiche. Primo BUY di oggi: Microsoft - target rivisto al rialzo +106%

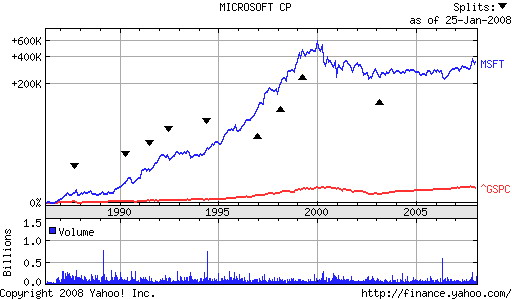

Prima fra tutte primeggia Microsoft, che ha presentato venerdì scorso uno dei bilanci più solidi degli ultimi anni. Non solo i numeri sono stati migliori delle attese, ma la società ha comunicato che vede le prospettive per il futuro in maniera particolarmente ottimistica. Microsoft dopo l'ultima trimestrale si aspetta adesso utili per azione tra 1,85 e 1,88 dollari, ben al di sopra delle precedenti stime tra 1,78 e 1,81. Avevamo visto giusto nell'inserire il titolo nel nostro modello Top Analisti, in portafoglio già dal 18 marzo 2005, e alla luce dei dati appena comunicati, la società si riconferma come STRONG BUY per il medio lungo termine. Abbiamo più volte parlato di Microsoft nel corso degli ultimi mesi. La società è tra l'altro il principale componente del portafoglio dello storico fondo Templeton Growth Fund. Esattamente dieci mesi fa, quasi anticipando i buoni risultati di oggi, Murdo Murchison, gestore del fondo e uno degli analisti da noi monitorati, dichiarava: "Nei miei 14 anni alla Templeton non avrei mai potuto immaginare di trattare Microsoft come un titolo value. Un piccolo sguardo a Microsoft ci fa comprendere perchè questa società sia diventata una delle nostre posizioni TOP: questa società si compera agli stessi prezzi del 1998, nonostante che in questi anni Microsoft abbia quadruplicato le sue vendite, e che oggi stia evidenziando forti utili di bilancio. I soli utili netti registrati nel 2006, corrispondono all'intero fatturato del 1997. La società ha circa il 12% di contanti in cassa, anche dopo la distribuzione di un dividendo speciale da 33 miliardi di dollari nel solo 2006. E' vero, non tutti i business di Microsoft sono profittevoli, ma preferisco sicuramente pagare 15-16 volte gli utili per una delle prime società al mondo, piuttosto che per qualche sconosciuto titolo di alcuni paesi emergenti. Alla fine di febbraio 2007, dopo la correzione dei mercati, abbiamo subito investito oltre 80 milioni in grandi società, come Microsoft, Pfizer e altri. Abbiamo dato il nostro benvenuto a questo recente periodo di volatilità, in quanto ci ha permesso di trovare vero valore sul mercato. Vedere un gioiello come Microsoft scendere solo per le speculazioni sulla borsa di Shanghai, ci hanno fatto comprendere che era arrivato il momento giusto di agire, comprando subito." Questa analisi del 2007 sembra anticipare in maniera perfetta i buoni risultati di questi mesi. Oggi, in base alle nuove stime il price earning tendenziale della società si attesta a 15,73 e questa azienda, nonostante le sue enormi dimensioni continua ad autofinanziarsi e presenta un bilancio a zero debiti. Attualmente nelle casse della società ci sono quasi venti miliardi di dollari in contanti e non sono da escludersi ulteriori nuove acquisizioni e lancio di nuovi prodotti. Non bisogna dimenticare che il titolo ha sempre ricompensato fortemente i propri azionisti. Dal 1986 ad oggi la società ha evidenziato una performance stellare, vicina a quota 400.000% (quattrocentomila percento!! ) e battendo fortemente tutti gli indici di borsa (vedi grafico sotto).

Sarah Friar, analista di Goldman Sachs, venerdì scorso ha scritto sul titolo: "Noi consideriamo questo titolo come difensivo in una situazione macro più difficile come quella attuale. Il titolo rimane a sconto rispetto ai concorrenti del settore, con un potenziale a breve di +20% dai livelli attuali". Guardando più a lungo, John Buckingham, uno degli analisti che compongono il pannello di esperti da noi monitorati, dopo i dati trimestrali, ha alzato il target a tre cinque anni che è oggi pari a +106% dai livelli attuali. Nonostante gli ottimi dati trimestrali e le buone prospettive appena comunicate dalla società, il titolo senza un motivo logico, ha risposto con una poco ragionevole flessione flessione del prezzo, situazione che sta creando una situazione particolarmente favorevole ai nuovi acquisti. Comperare quindi in data di oggi il titolo Microsoft, quotato al Nasdaq con simbolo MSFT. Secondo Buy di oggi: telefonia cellulare - boom dei paesi emergenti e effetto Nokia

Un altro settore difensivo che per il momento non sembra risentire di rallentamenti è il settore della telefonia mobile ed in particolare le nuove tecnologie internet di terza generazione. Il settore è tornato fortemente in luce dopo gli ottimi dati trimestrali comunicati da Nokia, quotato al Nyse con simbolo NOK la scorsa settimana. Il gigante europeo e leader mondiale della tecnologia mobile è un altra di quelle aziende che è sempre stata capace di sorprendere gli analisti e battere regolarmente le precedenti stime di utile. Le vendite del quarto trimestre 2007, sono aumentate del 34% comparate con lo stesso periodo di un anno fa. La società ha comunicato ricavi per 23 miliardi di euro e oltre 133 milioni di apparecchi venduti. Il management della società si aspetta anche per il trimestre in corso una crescita che dovrebbe attestarsi su livelli a due cifre. Anche Nokia ha già evidenziato una ottima performance e ha regalato ottime soddisfazioni ai nostri abbonati di secondo livello che ci seguono da più tempo. Inserito in portafoglio a soli 12,34 dollari nel settembre del 2004, il titolo mostra già una performance stellare per i nostri iscritti pari a +183% in meno di tre anni e confermandosi come una delle scelte migliori per il medio lungo termine. Nonostante i guadagni record il titolo presenta un obiettivo di crescita pari ad un ulteriore +67% per i prossimi 3 - 5 anni e rimane quindi come una delle holding chiave da mantenere in portafoglio. Il boom di Nokia testimonia come la crescita e l'evoluzione dei terminali mobili sia ancora in pieno sviluppo e progressivamente i nuovi telefoni cellulari e palmari di terza generazione stanno sostituendo i telefoni più obsoleti. In particolare, il boom dei paesi emergenti sembra inarrestabile. La scorsa settimana la Cina ha comunicato i dati sul PIL, che è risultato in crescita ad un tasso di oltre 11% su base annua, uno dei livelli più alti mai registrati fino ad oggi. Lo stesso discorso vale per il Brasile, che già da qualche anno si sta affermando tra i grandi e primeggiando per ritmi di sviluppo della propria economia. E' chiaro che paesi con tassi di crescita di questo tipo stanno vivendo un boom parallelo delle telcomunicazioni mobili e wireless. Un altro esempio che rafforza queste valutazioni, è Vodafone, quotata al Nyse con simbolo VOD, che ha recentemente beneficiato di numerosi upgrade da parte degli analisti proprio a causa degli investimenti fatti in India, che stanno aiutando sensibilmente i risultati aziendali. In base a queste considerazioni, possiamo affermare che la telefonia mobile continuerà la sua fase di sviluppo ancora per molti anni, stimolata proprio dalle crescite dei paesi emergenti. Dopo i dati di Nokia, molti analisti hanno rivisto al rialzo le stime dei titoli del settore, con particolare riguardo alle società cinesi e brasiliane. Piuttosto che incrementare Nokia, che rimane comunque un titolo con buone prospettive, preferiamo in questo caso approfittare dei prezzi particolarmente bassi di questi giorni che ci permettono di aprire nuovamente la porta verso l'incremento e l'acquisto diretto di titoli cinesi e brasiliani del settore telefonico mobile e internet. Dal momento che questi paesi hanno mostrato una crescita costante negli ultimi anni, negli scorsi mesi era diventato più difficile trovare titoli a buon mercato da inserire in portafoglio e ci siamo limitati a beneficiare dei forti guadagni ottenuti nel 2006 e 2007. Adesso, la correzione in atto ci permette di essere nuovamente acquirenti prima che la porta delle occasioni si richiuda verso un nuovi trend di crescita. Non dimentichiamo che secondo le stime degli analisti di Goldman Sachs, le economie di Brasile, Russia, India e Cina sommate assieme, entro il 2050 sorpasseranno tutte le altre maggiori economie del pianeta. Secondo questa teoria, queste aree saranno nei prossimi anni tra i migliori posti al mondo dove investire per ottenere le crescite più elevate. Lo sviluppo esponenziale di queste economie ci permetterà quindi di assistere ad un fenomeno di portata storica. Riteniamo che la telefonia mobile e la banda larga saranno proprio quei settori che beneficeranno di più in prospettiva. Focalizzamo quindi la nostra attenzione su due titoli che hanno recentemente corretto e che si pongono in questi giorni come buoni punti di ingresso a prezzi più contenuti. Si tratta di una società cinese e una brasiliana che hanno appena ricevuto una conferma come BUY da parte della comunità degli analisti. Lancio della tecnologia 3G prima delle Olimpiadi in Cina

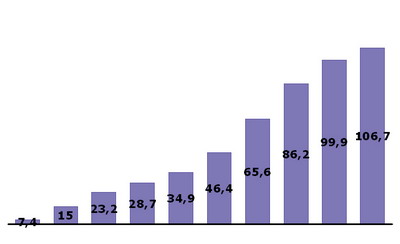

Il primo titolo del settore che evidenziamo oggi è uno dei leader del settore in Cina. Si tratta di PASSA AL LIVELLO 2 quotato al Nyse. Il titolo è gia presente nel nostro portafoglio da poco più di un anno e mostra già un guadagno record pari a +120%. Solo qualche mese fa il guadagno si attestava a +218% e in quella occasione abbiamo venduto parte della posizione. Oggi, dopo questa sensibile correzione il titolo presenta nuovamente dei fondamentali appettibili nel mercato mobile più grande del mondo. Inoltre, la Cina dovrebbe dare l'avvio ufficiale al mercato mobile di terza generazione prima delle Olimpiadi di quest'anno, aprendo un nuovo mercato di enormi dimensioni per le società del settore. Già oggi questa azienda vanta 350 milioni di abbonati e 119.000 dipendenti, ma nonostante il numero incredibile di clienti, lo spazio di crescita è forte, in quanto la penetrazione della telefonia mobile in Cina è ancora oggi tra i livelli più bassi al mondo e le prospettive di crescita per il settore sono enormi, specie nelle vaste aree rurali dove praticamente la copertura è ancora quasi assente. I fatturati sono in costante crescita, in linea con l'andamento del PIL cinese, e gli analisti stimano che la crescita potrebbe continuare ancora per molti anni con tassi di oltre il 23% annuo. Al 17 gennaio, David Weissman, analista di Zacks, ha confermato il giudizio di BUY e ha posto un obiettivo già per i prossimi 6 - 12 mesi pari a +46% dai prezzi attuali. Il price eraning tendenziale è pari a 19,5 volte gli utili, un livello leggermente a premio rispetto ai concorrenti del settore. Come tutti i titoli dei paesi emergenti, il titolo presenta una volatilità superiore e si presta per un investimento di più lungo periodo. La società, nel futuro, punterà decisamente verso i nuovi servizi avanzati di banda larga e si prevede che questa strategia continuerà a portare benefici ancora per molto tempo, come è avvenuto in Europa e negli Stati Uniti nel corso degli ultimi anni. Comperare quindi il titolo, in apertura di mercato Usa. Una Growth "mobile company" in Brasile a prezzi super scontati Se la società cinese di cui abbiamo appena parlato presenta multipli accettabili (p/e 19,5), questa seconda azienda emergente, pur operando in Brasile, paese con crescite stimate ai massimi livelli, presenta un poco comprensibile price earning a valori particolarmente sottovalutati. Stiamo parlando di PASSA AL LIVELLO 2.. La società, con sede principale a Rio De Janeiro, opera con oltre 7000 dipendenti in tutto il paese come uno dei maggiori operatori di telefonia mobile e fissa. Da oltre 10 anni i fatturati della società sono in costante crescita ma nonostante gli aumenti dei ricavi, i multipli di borsa sono molto appetibili. Il price earning atteso su utili 2008 è pari a 7,8 volte, uno dei livelli più bassi del settore. Non si direbbe neppure che stiamo analizzando una growth stock nell'enorme mercato mobile brasiliano, con crescite previste degli utili pari a +17% annuo per ciascuno dei prossimi 3- 5 anni. La crescita della telefonia mobile in Brasile (milioni di utenti)

In dicembre abbiamo pubblicato una tabella ricordando che il Brasile presenta caratteristiche che rendono il mercato della telefonia mobile particolarmente appetibile: •187 milioni di abitanti

• 55 milioni di proprietari di case

• Il Brasile sta raggiungendo avanzati ritmi di crescita

•Decima economia mondiale (PIL =US$1300 miliardi)

• La penetrazione dei PC nelle abitazioni è raddoppiata dal 2001 al 2006

La telefonia mobile è uno dei settori maggiormente interessati dalla crescita Il Brasile è il quinto maggiore mercato mobile al mondo dietro solamente a :

•India: 146mil, Russia: 151mil, USA: 231mil, Cina: 460mil

E' il sesto maggiore mercato per telefonia fissa dietro a:

•India: 44mil, Germania: 55mil, Giappone: 59mil, USA: 178mil, Cina: 314mil

•

E' il sesto maggiore mercato per telefonia fissa: (~42 mil abbonati;)

•Banda larga ancora insufficente : undicesimo paese con forti spazi di crescita

–Bassissima penetrazione dei servizi mobili e a banda larga

Questo secondo titolo, a differenza del primo, non ha neppure risentito nel corso delle ultime sedute della correzione globale dei mercati ed ha proseguito con regolarità la sua corsa, passando dai 5 dollari di quattro anni fa ai quasi 24 dollari della chiusura di ieri. L'effetto Nokia, e la buona salute globale dei titoli della telefonia dovrebbero fungere da ulteriore carburante per questa dinamica società brasiliana, che è ben posizionata per beneficiare del forte sviluppo della banda larga e di internet mobile nel grande paese latino americano. Comprare quindi in data di oggi il titolo, in apertura di mercato Usa. "Il rischio nasce dal non sapere quello che fai ." Warren Buffet Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata. L'abbonamento può essere sottoscritto anche per un solo mese e si rinnova automaticamente di mese in mese fino a sospensione gestita dall'utente. Per iscriversi in maniera rapida, cliccare sul logo:

Come di consueto, a fine report abbiamo pubblicato la tabella aggiornata dei risultati di tutti gli analisti più performanti da noi monitorati (vedi tabella a fine newsletter). In questo schema evidenziamo alcuni dei modelli di portafoglio, tra gli oltre 30 analizzati regolarmente dalla nostra struttura. Al primo posto nel lungo periodo risulta sempre Warren Buffet, presidente di Berkshire Hathatway, con +1.897.233,3% in 46 anni, seguito da John Templeton con +99.086,2% in 53 anni. pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Con soli 19,99 euro mensili a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 Buone performance a tutti! Paolo Crociato TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 5 febbraio 2008 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La seconda considerazione proviene da Mark Hulbert (nella foto a sinistra), l'inventore della famosa classifica americana che da oltre 28 anni analizza le performance di tutti i maggiori analisti e report americani. Durante il weekend, Hulbert ha pubblicato una sua analisi sul prestigioso quotidiano The New York Times, portando avanti le ragioni del suo ottimismo, basate principalmente su due ragionamenti. Il primo è una valutazione basata su una analisi storica delle previsioni dei maggiori analisti monitorati dalla sua organizzazione. Secondo Hulbert, in media in questi anni gli analisti hanno sempre sbagliato la tempistica delle previsioni macro sull'andamento futuro del mercato. In genere, proprio nei momenti in cui tutti esprimono valutazioni particolarmente negative e ribassiste come sta accadendo oggi, questo può essere considerato come un valido indicatore contrarian, e può avvisare l'arrivo un possibile imminente rialzo. Il secondo ragionamento si basa sugli acquisti di azioni proprie da parte degli insiders, i manager delle aziende quotate. Chi meglio di loro può conoscere a fondo valori e prospettive delle aziende che amministrano? L'analisi storica del passato ha dimostrato che i manager hanno sempre avuto ragione e hanno acquistato maggiormente titoli in previsione di futuri rialzi che si sono poi puntualmente verificati. Oggi accade proprio questo: mentre gli analisti sono negativi per il futuro, i manager delle maggiori aziende quotate stanno mostrando una forte attività sui mercati e stanno comperando fortemente i titoli sottovalutati delle proprie società, dimostrando fiducia sia nei conti societari che nel futuro. In maniera provocatoria Hulbert conclude la sua analisi sostendendo che ulteriori e consistenti ribassi dei mercati confermerebbero in maniera singolare che il gruppo di analisti monitorati, che di solito ha sempre sbagliato le previsioni, solo per questa volta avrebbe ragione, mentre i manager, che hanno sempre avuto ragione nel passato, solo questa volta sbaglierebbero la loro valutazione. Sicuramente è qualcosa su cui riflettere! L'articolo è scaricabile dal sito del New York Times cliccando su:

La seconda considerazione proviene da Mark Hulbert (nella foto a sinistra), l'inventore della famosa classifica americana che da oltre 28 anni analizza le performance di tutti i maggiori analisti e report americani. Durante il weekend, Hulbert ha pubblicato una sua analisi sul prestigioso quotidiano The New York Times, portando avanti le ragioni del suo ottimismo, basate principalmente su due ragionamenti. Il primo è una valutazione basata su una analisi storica delle previsioni dei maggiori analisti monitorati dalla sua organizzazione. Secondo Hulbert, in media in questi anni gli analisti hanno sempre sbagliato la tempistica delle previsioni macro sull'andamento futuro del mercato. In genere, proprio nei momenti in cui tutti esprimono valutazioni particolarmente negative e ribassiste come sta accadendo oggi, questo può essere considerato come un valido indicatore contrarian, e può avvisare l'arrivo un possibile imminente rialzo. Il secondo ragionamento si basa sugli acquisti di azioni proprie da parte degli insiders, i manager delle aziende quotate. Chi meglio di loro può conoscere a fondo valori e prospettive delle aziende che amministrano? L'analisi storica del passato ha dimostrato che i manager hanno sempre avuto ragione e hanno acquistato maggiormente titoli in previsione di futuri rialzi che si sono poi puntualmente verificati. Oggi accade proprio questo: mentre gli analisti sono negativi per il futuro, i manager delle maggiori aziende quotate stanno mostrando una forte attività sui mercati e stanno comperando fortemente i titoli sottovalutati delle proprie società, dimostrando fiducia sia nei conti societari che nel futuro. In maniera provocatoria Hulbert conclude la sua analisi sostendendo che ulteriori e consistenti ribassi dei mercati confermerebbero in maniera singolare che il gruppo di analisti monitorati, che di solito ha sempre sbagliato le previsioni, solo per questa volta avrebbe ragione, mentre i manager, che hanno sempre avuto ragione nel passato, solo questa volta sbaglierebbero la loro valutazione. Sicuramente è qualcosa su cui riflettere! L'articolo è scaricabile dal sito del New York Times cliccando su:  La terza importante considerazione proviene da un editoriale di Michael Santoli (nella foto a sinistra) , pubblicata sul noto magazine finanziario Barrons. Dopo aver analizzato il sentiment dell' American Association of Individual Investors (AAII) Santoli ha scritto:

La terza importante considerazione proviene da un editoriale di Michael Santoli (nella foto a sinistra) , pubblicata sul noto magazine finanziario Barrons. Dopo aver analizzato il sentiment dell' American Association of Individual Investors (AAII) Santoli ha scritto: