|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 15 luglio 2008 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 14 luglio 2008

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, il 9 luglio scorso, l'indice S&P 500 americano ha segnato un ribasso superiore al 20% dai massimi registrati lo scorso ottobre. Tecnicamente quando questo accade si considera che il mercato sia entrato in una situazione di "bear market". Ora l'attenzione degli analisti è puntata su grafici e statistiche per cercare di capire quanto questa situazione negativa sia destinata a durare ancora nel tempo. Michael Zhuang, editore di un noto report finanziario, ha effettuato a questo proposito uno studio che considera tutte le fasi analoghe dal 1960 ad oggi. Negli ultimi 48 anni abbiamo sperimentato dieci fasi bear, come si evidenzia dalla tabella sotto (fonte Zhuang). Il peggiore bear market ha impiegato circa un anno e mezzo per raggiungere il fondo. Altri quattro hanno toccato il minimo già dopo un mese e i rimanenti cinque tra uno e dieci mesi. Facendo una media complessiva di tutte le fasi bear, si osserva che la durata media dei ribassi è stata di circa 4 mesi prima di toccare il fondo.

Ciò che conforta maggiormente da questa analisi sono però le perfomance registrate dal mercato dopo un anno e dopo tre anni dall'inizio della fase bear, che testimoniano come dopo 12 mesi solo due fasi sono state ancora negative, ma ben tre con ritorni superiori a +30%. Su tre anni solo una su dieci presentava ancora valori negativi, ma anche in questo caso tre su dieci evidenziavano valori superiori a +50%. In media, considerando tutti i bear market degli ultimi 48 anni, la durata è stata di 4 mesi, con ritorni dopo un anno pari a +14% e dopo tre anni pari a +31%. Questa analisi è una chiara conferma che non solo non conviene uscire dal mercato, ma vale la pena di acquistare in maniera selettiva quei titoli che sono stati più penalizzati e che presentano le migliori opportunità di recupero nella successiva fase bull. A questa analisi si aggiunge il commento di Kelley Wright, di IQT, che evidenzia che la sua BUY LIST dei titoli sottovalutati tra le grandi blue chip ha raggiunto ieri la soglia di 109 titoli, il livello più alto dal 1985 (23 anni!), mentre John Buckingham presenta una lista record di 332 titoli, il massimo di oltre 30 anni. Secondo questo analista, "momenti come quello attuale hanno rappresentato storicamente le più ricche occasioni per investitori orientati al lungo termine dal momento che i prezzi sacrificati creano tremende opportunità sottovalutate." Quando i prezzi calano, aumentano i rendimenti dei dividendi. Attualmente, facendo un calcolo complessivo, l'indice Dow Jones presenta un valore del dividendo pari a 332,97 dollari, che rapportato ai prezzi di chiusura di ieri (11.055,19 punti) corrisponde ad un rendimento pari al 3%, un tasso che storicamente rappresenta in media uno dei valori più elevati come dividendo registrati dall'indice nel corso degli ultimi 30 anni. Esiste quindi, dal punto di vista statistico una concreta possibilità di forti rimbalzi delle quotazioni nel medio termine. Nessuno sa con esattezza se abbiamo già toccato il fondo o serve ancora tempo, ma tutti i dati e le statistiche indicano chiaramente che ci troviamo già in un buon momento per comperare. A conferma di questo, quasi tutti i titoli contenuti nei nostri portafogli sono oggi inseriti nelle Buy List a causa dei prezzi sacrificati, e dovremmo dedicare intere pagine del report per evidenziarli tutti. Abbiamo voluto invece selezionare per oggi quattro importanti società che presentano a nostro avviso i requisiti adatti per la situazione attuale del mercato, abbinando caratteristiche difensive, dividendi e target elevati. RIASSUNTO STRATEGIE OPERATIVE report di oggi: 1) Preferire maggiormente titoli dell'area dollaro - possibili ampie correzioni in vista per l'Euro 2) Aumentare gradualmente l'esposizione azionaria privilegiando titoli solidi e più difensivi con lungo track record di dividendi e performance 3) Diversificare su più paesi e settori, ricercando le migliori opportunità. Acquistare i quattro titoli ad elevato dividendo selezionati per oggi (rame in Perù, energia elettrica in Cina, farmaceutico in Inghilterra e alluminio in Cina) Primo titolo - split per il leader mondiale del rame - dividendo 6,80% Questa società è stata già raccomandata nel nostro report del 3 aprile 2007 e si è dimostrata particolarmente resistente ad ogni tipo di situazione negativa. La performance maturata ammonta infatti a +34% in poco più di un anno, nonostante i diffusi ribassi dei mercati azionari. La scorsa settimana inoltre, l'azienda ha effettuato uno split a favore dei propri soci, assegnando gratuitamente tre nuove azioni ogni vecchia posseduta. Non era difficile prevedere questi risultati. La prima società che presentiamo oggi è uno dei leader mondiali nella produzione di rame. Stiamo parlando di PASSA AL LIVELLO 2, quotata al Nyse. La società estrae il rame direttamente dalle sue miniere situate in Perù, Messico e Cile ed esporta il prodotto in tutti i paesi del mondo. Fattori chiave: 1) L'aumento dei consumi di rame in Cina continuerà nel futuro a mantere i prezzi del metallo a livelli elevati e questo influirà positivamente nella crescita degli utili della società. 2) utili per azione in costante aumento: 6,92 nel 2006 - 7,53 nel 2007 - 9,03 stime 2008 - 10,22 stime 2009 3) Nuovi progetti di estrazione in Perù dovrebbero aumentare la capacità di produzione di oltre 270.000 tonnellate entro il 2011 4) Forti piani di investimenti e generosa politica di distribuzione degli utili dovrebbero spingere al rialzo il titolo, creando valore per gli azionisti. 5) L'azienda distribuisce attualmente un dividendo pari al 6,8%, un livello tra i più alti disponibili oggi sul mercato e superiore al rendimento ottenibile da investimenti alternativi di tipo obbligazionario. 6) secondo gli analisti la domanda di metalli dovrebbe rimanere ancora forte in tutto il mondo e questa società, che oltre al rame produce molibdeno, zinco e argento, non può che beneficiare fortemente dal sentiment bullish dell'intero settore.

Mario Ricchio, analista di Zacks, assegna un rating BUY al titolo commentando: "Rimaniamo molto positivi sul titolo nel breve termine e pensiamo che la società si trovi in un ottima posizione per espandere la produzione e migliorare la qualità dell'estrazione in tutte le sue miniere". Il titolo, dopo il recente split è da comperare in un'ottica di forti dividendi e importanti crescite potenziali del valore dell'investimento. Comperare quindi oggi in apertura di mercato Usa il titolo. Secondo titolo - una "Enel cinese" - dividendo 6,20% e target +76% I recenti ribassi sui mercati azionari hanno colpito in maniera diffusa tutto e tutti, società buone e meno buone creando incredibili opportunità a sconto. La Cina in generale, nonostante le crescite record del PIL che è ancora vicino a livelli del 10% annuo, ha registrato nel 2008 una delle peggiori performance al mondo, con gli indici che hanno fatto segnare ribassi vicini al 50%. Ora il mercato cinese è a sconto e molte società presentano multipli più bassi di quelle occidentali, con la differenza che in Cina gli utili aziendali crescono molto più velocemente. Il titolo di cui parliamo oggi è un investimento difensivo, con forti potenzialità di crescita e dividendi elevati. Si tratta di PASSA AL LIVELLO 2, quotata al Nyse. Il tema di investimento su questa azienda è chiaro: il forte e crescente fabbisogno di energia elettrica in Cina. La società è infatti ottimamente posizionata per sfruttare la forte domanda di energia in Cina in quanto possiede attualmente 16 centrali elettriche nel paese, controlla ulteriori 13 società elettriche, e partecipa al capitale di ulteriori 5 società elettriche. Le centrali sono dislocate in tutta la Cina, con particolare concentrazione sulla costa est, la zona a crescita economica più elevata nelle province di Hebei, Shanxi, Shandong, Henan, Fujian, Jiangsu, Zhejiang, Guangdong, Jiangxi, Gansu, e Hunan. La produzione totale di energia della società è pari a 33.723 megawatt in costante aumento a causa di una aggressiva politica di acquisizioni portata avanti nel corso degli ultimi anni. In un solo anno la produzione in megawatts è aumentata di +34%. La produzione di energia della società è pari al 6,1% della produzione totale di tutta la Cina.

una delle centrali a carbone della società La società presenta ottimi fondamentali con price earning pari a 14 volte gli utili e un prezzo di borsa molto vicino al valore di libro. Dal punto di vista tecnico questo significa che abbiamo la possibilità di entrare in un business molto conservativo in una delle aree calde del mondo senza corrispondere alcun avviamento commerciale, come se il lavoro svolto fino ad oggi dall'azienda non venisse considerato e valorizzato dal mercato. Questi sono alcuni dei regali che i ribassi riescono a produrre per gli investitori, mettendo in luce gioielli come questa Enel cinese a prezzi fortemente scontati. Il titolo infatti, senza una ragione logica, quota a circa metà dai massimi registrati lo scorso novembre e a questi livelli presenta una redditività pari al 6,2% annuo solo in termini di dividendo. James Early, analista di Motley Fool, assegna un rating BUY sul titolo e considera la società come una delle più interessanti opportunità a reddito conservative esistenti oggi sui mercati. Il target di medio termine posto per la società è pari a +70,6% dai livelli attuali. Comperare quindi in data di oggi il titolo quotata al Nyse. Terzo titolo - farmaceutica inglese leader - dividendo 4,40% e target +92% Con sede a Brentford, nel Regno Unito, la società è una della maggiori aziende farmaceutiche a livello mondiale. La farmaceutica opera a livello globale con commercializzazione dei propri farmaci in Europa, Stati Uniti, Asia, Giappone, Medio Oriente, America Latina, Africa e Canada. I prodotti della società coprono tutte le principali aree della medicina ed in particolare nella cura del cancro, sistema respiratorio, antibatteriologici, malattie cardiovascolari, epilessia, disturbi bipolari, diabete, malattie urogenitali. Stiamo parlando di GlaxoSmithKline, quotata al Nyse con simbolo GSK. Il titolo si trova in una situazione di debolezza dovuta al ritardo della commercializzazione negli Stati Uniti di un nuovo vaccino per il cancro della cervice dell'utero, già approvato in Europa e recentemente spostato in avanti di un anno per gli Usa. Questo vaccino si somministra a soggetti di 10 anni di età o più, in tre dosi, lasciando trascorrere un intervallo di un mese tra la prima e la seconda dose, e di cinque mesi tra la seconda e la terza dose. Secondo gli analisti, la società ha comunque una gamma di prodotti molto ben differenziata e articolata e la temporanea debolezza di Glaxo viene vista come una ottima occasione di ingresso sul titolo essendo la società al di sotto di circa il 30% rispetto ai massimi registrati in maggio dello scorso anno. Solo in Italia l'azienda occupa oggi oltre tremila persone, di cui oltre 700 addetti alla ricerca, ed è presente con tutte le componenti del ciclo industriale: ricerca, produzione, marketing e commercializzazione nei settori dei farmaci soggetti a prescrizione, dei vaccini, del parafarmaco e dei prodotti di largo consumo. Globalmente nel mondo fanno capo 80 stabilimenti in 37 paesi, per un'occupazione diretta, escluso cioè l'indotto, superiore alle 39 mila persone. In particolare l'azienda si è data a livello mondiale una struttura divisionale basata su quattro aree: alla prima (Primary Supply) appartengono 12 stabilimenti dotati della migliore tecnologia ed orientati alla produzione di principi attivi. Della seconda (New Product and Global Supply) fanno parte 10 stabilimenti dedicati alla introduzione e produzione di nuovi prodotti. Mentre i siti collocati in queste due aree hanno la possibilità di fornire tutti i mercati mondiali (ed in particolare quello americano), nella terza area (Regional Pharma Supply) sono raccolti i 29 stabilimenti il cui scopo è quello di soddisfare prevalentemente le esigenze dei mercati locali o regionali. La quarta area (Consumer Healthcare Supply) organizza infine l'attività di 29 siti produttivi dedicati alla fornitura di prodotti Consumer Healthcare (il cui acquisto cioè non è soggetto a prescrizione medica). John Buckingham, uno degli analisti da noi monitorati assegna alla società un target a tre-cinque anni pari a 90,06 dollari, con un potenziale di guadagno pari a +92,4% dai prezzi attuali. La società ha sempre incrementato il suo dividendo annuo, come si evidenzia dalla tabella qui sotto: Dividendi trimestrali in costante crescita

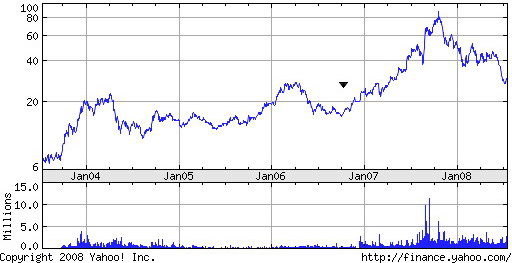

Considerando l'ultimo dividendo pagato, la reddittività del titolo si attesta ai suoi massimi storici ed è pari al 4,40% annuo. Il titolo è un BUY e va acquistato oggi in apertura di mercato. Comperare quindi GlaxoSmithKline, quotata al Nyse con simbolo GSK. Quarto titolo - Il re dell'alluminio in Cina - dividendo 3,40% e target +79,2% La domanda mondiale di alluminio è in costante aumento. Il sito Aluplanet riporta il parere di JPMorgan: la Cina produrrà meno alluminio del previsto, il chè abbassa le previsioni di produzione nazionali al 22%, ovvero 2 punti percentuali in meno dovuti all'ondata improvvisa di freddo di quest'inverno. Un rapporto pubblicato di recente indica che la produzione cinese di alluminio sarà di circa 15,3 milioni di tonnellate rispetto alle stime di produzione del 2007 pari a 12,5 milioni di tonnellate. Si calcola che la produzione cinese di alluminio sia aumentata del 34% lo scorso anno. Le notizie dei cali di produzione in Cina hanno influito sulle quotazioni dell'azienda di cui parliamo oggi. Abbiamo raccomandato per la prima volta il titolo in febbraio del 2007. Dopo soli quattro mesi, il 19 giugno del 2007 visto il fortissimo guadagno registrato in breve tempo, decidevamo di vendere metà della partecipazione, con un utile di +40,90% (vedi lista e scarica il foglio Excel di tutte le operazioni concluse cliccando su: http://www.strategyinvestor.com/r/4concluse.xls ). Adesso la metà rimanente presenta ancora un utile pari a +19,13%, creando una interessante opportunità di acquisto per una delle società meglio posizionate in Cina per sfruttare la forte crescita del continente asiatico. Stiamo parlando di PASSA AL LIVELLO 2, quotato al Nyse. Si tratta del maggiore produttore cinese di alluminio e del secondo maggiore produttore a livello mondiale. L'alluminio viene usato in molte industrie per la fabbricazione di milioni di prodotti diversi ed è molto importante per l'economia mondiale, specie per quelle aree come la Cina a crescite più elevate. Componenti strutturali fatti in alluminio sono vitali per l'industria aerospaziale e molto importanti in altri campi dei trasporti e delle costruzioni nei quali leggerezza, durata e resistenza sono necessarie. L'alluminio è un metallo tenero, leggero ma resistente, con un aspetto grigio argento a causa del leggero strato di ossidazione che si forma rapidamente quando è esposto all'aria e che previene la corrosione. L'alluminio pesa circa un terzo dell'acciaio o del rame, è malleabile, duttile e può essere lavorato facilmente, ha una eccellente resistenza alla corrosione e durata. Inoltre non è magnetico, non fa scintille, ed è il secondo metallo per malleabilità e sesto per duttilità. In sintesi: l'allumino è un settore direttamente proporzionale alla crescita economica e la domanda globale risulta in costante aumento anno dopo anno. Il titolo presenta oggi forti sconti (vedi grafico). Stessi prezzi del 2006? Opportunità di ingresso in Cina

Il price earning è pari a sole 8,35 volte gli utili stimati per l'anno in corso e la previsione parla di un aumento della crescita pari a quasi il 15% annuo per ciascuno dei prossimi 5 anni. La scorsa settimana la società ha ricevuto dalle autorita' cinesi il via libera al piano di espansione degli impianti di allumina di Zhongzhou, nella provincia centrale dello Henan. La capacita' produttiva verra' cosi' innalzata di 700 mila tonnellate a 3 milioni di tonnellate l'anno con importanti conseguenze su crescite e prezzi. E' chiaro che a questi livelli di sviluppo, il p/e è destinato a ridursi ancora sensibilmente, lasciando un ampio potenziale di crescita per questa società cinese. Paul Cheung, analista di Zacks attribuisce al titolo un target pari a 50 dollari, un valore tra l'altro vicino al nostro prezzo di vendita di oltre un anno fa. Il potenziale è pari a +79,2% dai livelli attuali ed il titolo è un deciso BUY di medio periodo. Comperare quindi in data di oggi il titolo. Buone performance a tutti! Paolo Crociato

Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata. L'abbonamento può essere sottoscritto anche per un solo mese e si rinnova automaticamente di mese in mese fino a sospensione gestita dall'utente. Per iscriversi in maniera rapida, cliccare sul logo:

pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Con soli 19,99 euro mensili a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 22 luglio 2008 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||