|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 16 dicembre 2008 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 15 dicembre 2008

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, la settimana appena trascorsa ha visto gli indici azionari americani muoversi in maniera laterale, con la seduta di ieri che ha evidenziato una certa debolezza, a causa dei timori per le implicazioni dello scandalo finanziario che ha implicato l'ex presidente del Nasdaq, Bernard Madoff. Secondo gli inquirenti, l'uomo d'affari americano avrebbe messo in piedi con la sua società di investimenti una colossale truffa finanziaria da 50 miliardi di dollari di tipo piramidale, garantendo rendimenti superori e rimborsando di fatto i vecchi clienti con i soldi ricevuti dai nuovi. In questa rete sono caduti nomi illustri della finanza, banche di primo piano, ricchi privati e fondi previdenziali e di beneficienza. Tra i nomi di coloro che hanno perso denaro con Madoff, troviamo HSBC Holdings PLC, Royal Bank of Scotland Group PLC, Man Group PLC, il gruppo spagnolo Santander SA, la francese BNP Paribas, Unicredit, Banco Popolare, la giapponese Nomura Holdings, un fondo caritatevole di Steven Spielberg, la fondazione Wunderkinder, l'Università Yeshiva di New York, il presidente di General Motor Financial e così via. Da questa triste situazione si conferma ancora una volta come sia necessaria una forte regolamentazione e una maggiore attenzione da parte delle autorità di controllo per prevenire fenomeni di questa portata. La perdita di moralità in certi settori della finanza preoccupa e rattrista, ma ci convince ancora di più della necessità di rimanere ancorati per i nostri investimenti su società primarie, ben diversificate, conosciute dai mercati per la loro serietà, con i bilanci trasparenti e una lunga storia di credibilità e dividendi verso gli azionisti. Solo in questo modo, con azioni chiare e trasparenti, e senza prendere pericolose scorciatoie, possiamo sperare di accumulare ricchezza per i nostri portafogli in maniera costante, etica e trasparente, come è sempre accaduto nel corso degli ultimi 100 anni sui mercati azionari internazionali Il nostro portale www.strategyinvestor.com monitorizza ogni settimana le raccomandazioni di un pannello di oltre 25 tra gli analisti internazionali più conosciuti, creando un modello di oltre 100 aziende di tutto il mondo, diversificate per settori, per area geografica, che sono mantenute in portafoglio fino al raggiungimento dei target prefissati. Prima raccomandazione di oggi - Dividendo 5,20% e target analisti +140% La prima società di cui parliamo oggi è una delle maggiori aziende farmaceutiche a livello mondiale ed è uno dei titoli favoriti del nostro portafoglio Top Analisti. Si tratta di PASSA AL LIVELLO 2. L’azienda è attualmente presente nel nostro modello dal 18 marzo 2005, ed incide per circa 1% del totale del portafoglio. Abbiamo voluto porre l'attenzione nuovamente su questa azienda, in quanto, dopo le comunicazioni positive fatte giovedì scorso dalla società si è verificato nuovamente un rinnovato interesse da parte degli investitori. Ciò che attrae maggiormente di questa azienda è il forte dividendo, che come sembra di capire dalle dichiarazioni della società, sarà mantenuto e forse addirittura incrementato. Alle quotazioni attuali il rendimento percentuale del dividendo è pari al 5,20%, uno dei livelli più alti del settore, e in assoluto il maggiore mai raggiunto in passato dalla società, che non ha mai interrotto il flusso cedolare, aumentandolo costantemente ogni anno nel corso degli ultimi 26 anni. Considerati i recenti sensibili ribassi dei tassi, sia in Europa che negli Stati Uniti, e valutata la tendenza verso ulteriori ritocchi nel corso dei prossimi mesi, investire in settori difensivi con rendimenti al 5,20% appare come una delle soluzioni più interessanti per investitori pazienti che guardano ai fondamentali. Abbiamo più volte sottolineato come il settore farmaceutico risulti essere uno dei più protettivi da eventuali aggravamenti della crisi economica, dal momento che il consumo di farmaci è sempre l’ultimo a diminuire nelle priorità dei consumatori e dovrebbe rimanere più o meno stabile. Giovedì scorso, 11 dicembre, la società ha emesso un comunicato nel quale ha evidenziato come le prospettive per il 2009 dovrebbero superare le attuali stime degli analisti, pur considerando un certo rallentamento della crescita dei fatturati. La società prevede ora che il prossimo anno si attesterà comunque sopra le previsioni, anche valutando gli effetti negativi dovuti al rafforzamento del dollaro che probabilmente causerà un impatto sulle vendite estere e considerando la concorrenza da parte di alcuni farmaci generici per uno dei prodotti chiave antitumorali prodotti dalla società. L'azienda, con sede principale negli Stati Uniti e filiali in tutti paesi del mondo, leader mondiale in particolare per i farmaci antidepressivi, ha dichiarato di aspettarsi un'utile per azione tra 4 e 4,25 dollari per azione nel corso del 2009. Escludendo i costi di 6,5 miliardi di dollari, sostenuti per l'acquisto di una concorrente in farmaci oncologici, gli utili sono ancora maggiori, con una attesa tra 4,35 e 4,55 dollari per azione per il 2009.

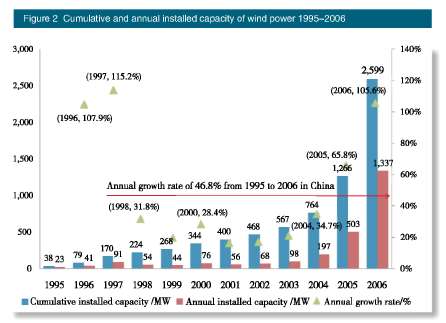

Il consenso degli analisti si attendeva un profitto di 4,26 dollari per azione, un livello sensibilmente più basso rispetto a quanto appena comunicato dalla società. L'azienda ha dichiarato che i fatturati del 2009 continueranno a crescere, anche se con livelli più moderati, dal momento che gli effetti negativi del dollaro sulle vendite estere cancelleranno in parte altri forti guadagni realizzati dalla vendita di farmaci specifici. La società ha posto l'evidenza sul fatto che uno dei farmaci più venduti per la cura del cancrostia sperimentando una forte concorrenza da parte di altre società farmaceutiche generiche in alcuni mercati, anche se negli Stati Uniti il brevetto per questo farmaco sarà mantenuto in esclusiva almeno fino al 2013. Parte di questa diminuzione sarà compensata dalle vendite di altri farmaci chiave, in particolare per altri trattamenti antitumorali, cura del diabete e disfunzioni erettili. Nel 2009 l'azienda prevede inoltre di commercializzare un nuovo farmaco per le malattie dell'apparato circolatorio, in grado di prevenire e ridurre attacchi di cuore, una volta ottenuta la licenza da parte dell'amministrazione sanitaria americana, che dovrebbe contribuire da subito ai fatturati complessivi. Ciò che risulta più importante è la dichiarazione finale nella quale la società evidenzia una prospettiva di buone crescite per i prossimi tre anni, con aumenti dell'utile per azione di oltre il 10% annuo fino al 2011. Alla luce di queste attese l'investimento nella società appare oggi ancora più interessante, dal momento che il dividendo resterà stabile e potrebbe continuare a crescere con prospettive di rendimento ai massimi livelli anche per i prossimi anni. I target posti dagli analisti sono tra i più elevati del settore. Uno dei più autorevoli analisti monitorati regolarmente dalla nostra struttura ha posto un obiettivo a 3-5 anni pari a +140% dai livelli attuali, mentre IQTrend vede il titolo fortemente sottovalutato e attribuisce un potenziale ancora superiore, con un target di prezzo al 200% nel medio termine. In un momento di tassi minimi come l’attuale, ottenere un rendimento del 5,20%, stimato in ulteriore crescita, unito ad un potenziale di raddoppio del capitale a medio termine, appare come una soluzione interessante capace di fornire buon carburante per i nostri portafogli. Il titolo è STRONG BUY e va acquistato oggi in apertura di mercato. Il grande boom dei prossimi anni – L’Energia eolica in Cina: target +146% a 12 mesi E' appena giunta la notizia che tutti si attendevano da Brussels: I ventisette capi di governo dell'Unione Europea riuniti nella capitale Belga hanno raggiunto l'accordo sul pacchetto clima. Il presidente francese Sarkozy, raggiante ha dichiarato: "E' un momento storico". Il pacchetto clima-energia firmato dai ventisette stabilisce entro il 2020 la riduzione delle emissioni di Co2 del 20%, un risparmio energetico del 20% e l'uso di almeno il 20% di energie rinnovabili sul totale dei consumi. Gli analisti lo stanno sostenendo da mesi e già più volte nei nostri report abbiamo analizzato numerose società operanti nel settore delle energie alternative ed in particolare nel solare e nell'eolico. In un momento storico per il mondo intero, come quello che stiamo vivendo in questi ultimi mesi, i titoli del settore dovrebbero essere considerati come tra i più appetibili alla luce di queste prospettive di forti investimenti nel settore. Trasformare in dieci anni il 20% del totale dell'energia, da carbone ad eolico e solare significa imprimere una svolta all'intero settore, che potrebbe portare a forti impennate delle quotazioni delle società specializzate nell'alternativo. In particolare, nell'eolico, le crescite sono già state molto sostenute: l'energia eolica è una fonte sostenibile e pulita, facile da produrre. A differenza delle forme convenzionali per generare energia elettrica dal vento non sono necessari carburanti, quindi non c'è rischio di aumenti dei prezzi derivanti dai costi del carburante. Non ci sono altri costi ambientali, come ad esempio emissioni di anidride carbonica nel processo di generazione di energia eolica. L'energia eolica sta sempre più evidenziando i suoi grandi vantaggi in tutti i paesi del mondo. In molti stati ormai, l'energia del vento è diventata una assoluta priorità per lo sviluppo ambientale sostenibile. Secondo i dati del GWEC, l'organismo che raggruppa i principali operatori del settore, negli ultimi dieci anni l'industria del vento è cresciuta nel mondo ad una tasso composto di oltre il 28% anno. Cina – forte sviluppo delle energie alternative Il governo cinese è fermamente determinato a perseguire obiettivi di forti crescite del settore eolico nel paese, per diversificare le attuali fonti energetiche, in maniera da ridurre progressivamente l'esposizione al petrolio e diminuire l'elevato tasso di inquinamento presente nel paese. Per raggiungere questi scopi, il governo ha varato una serie di rigide misure per incentivare il settore eolico. In particolare: 1) Le maggiori aziende elettriche cinesi tradizionali sono già obbligate ad acquistare il 100% dell'energia eolica prodotta dalle centrali del vento con contratti di lungo periodo, in media per i prossimi 20-30 anni 2) Tutte le turbine a vento installate in Cina devono essere assemblate nel paese e almeno il 70% dei componenti devono essere prodotti sul mercato domestico. 3) Tutte le maggiori aziende elettriche del paese, incluso i cinque maggiori produttori di energia cinesi, hanno ricevuto disposizioni governative di investire una crescente quota degli utili generati in progetti di nuovi parchi eolici.

Le tre direttive governative sono chiare e gli obiettivi sono molto ambiziosi: oggi in Cina solamente 2,2 Gigawatts, pari a meno del 1% del totale energetico prodotto deriva dal vento. I piani del governo cinese prevedono di passare da 2,2 a 100 GW entro il 2020, una stima che corrisponderà a circa il 15% di tutta l'energia che sarà prodotta tra 12 anni, o addirittura di superare i 120GW qualora si considerino anche futuri incentivi e aiuti statali. Questo enorme quantitativo energetico previsto per l'eolico in Cina corrisponde ad un totale prodotto complessivamente da 100 centrali nucleari avanzate o, come termine di paragone, ad un quantitativo maggiore della totale capacità energetica della Francia di oggi! Come già anticipato sabato scorso, sul nostro portale www.strategyinvestor.com , nel report di oggi dedichiamo ampio spazio ad una delle società più interessanti in Cina, di cui avevamo già parlato nel mese di settembre. Gli analisti da noi interpellati sono tutti concordi nel ritenere che il settore dell'energia eolica sarà uno dei più promettenti nel corso dei prossimi 5-10 anni. La società di cui parliamo oggi è PASSA AL LIVELLO 2. L’azienda è attualmente presente nel nostro modello dal 26 agosto 2008, ed incide per circa 0,4% del totale del portafoglio. La crescita nei dettagli: I fatturati per i tre mesi conclusi al 30 settembre sono aumentati a 85,4 milioni di dollari , in rialzo di +120% dai 38, 9 milioni dello stesso periodo dell'anno precedente. L'utile netto del terzo trimestre ammonta a 9,4 milioni, con un incremento di +124% confrontato con i 4, 2 milioni dello stesso periodo dell'anno precedente. I fatturati per i primi nove mesi del 2008 sono saliti a 183,4 milioni in rialzo di +66% dallo stesso periodo dell'anno precedente. L'utile netto per i primi nove mesi del 2008 è aumentato a 18,5 milioni, in rialzo di +56% dallo stesso periodo dell'anno precedente. Il presidente della società, Jinxiang Lu, commentando i brillanti risultati ha dichiarato: “ Come nelle attese, i nostri risultati finanziari hanno continuato a crescere durante il terzo trimestre e la domanda locale per nuovi generatori di potenza ha continuato ad aumentare in Cina e in tutto il sud-est dell'Asia. In base a questi scenari e alle nostre attese per il quarto trimestre, riaffermiamo nuovamente le previsioni per un utile di oltre 35 milioni per il 2008.

Durante questi primi nove mesi del 2008 la scarsa disponibilità di generatori di potenza ha continuato ad essere un problema in tutta la Cina e nel sud-est dell'Asia, causando numerosi blackout e forti perdite di potenza. Considerata la continua mancanza di energia, il governo cinese e molti altri governi di tutto il sud-est asiatico hanno continuato a promuovere lo sviluppo di ulteriori generatori di potenza, come un efficiente alternativa vantaggiosa per superare queste problematiche di carenza energetica cronica. Con questo mercato effervescente, forte per la domanda di efficienti soluzioni di energia in tutta la Cina e nel Sud-est dell'Asia, noi ci attendiamo che il nostro business continuerà positivamente e non sarà negativamente impattato dal rallentamento globale dell'economia. Nel corso del terzo trimestre 2008 abbiamo aperto una nuova linea distributiva di energia in Cina, con un contratto con la provincia di Jilin, per un totale di circa 195 milioni di dollari. Abbiamo anche firmato una lettera di intenti con una importante società elettrica cinese per la realizzazione di un nuovo sistema di distribuzione da 300 milioni di dollari, per un totale di energia generata da 600 MW a favore di una importante provincia della Tailandia, e questo impianto diventerà il più grande contratto mai realizzato dalla nostra società. Abbiamo grande fiducia che questa lettera di intenti sarà presto convertita in un contratto operativo, dal momento che attualmente siamo giunti alla fase finale della discussione con il cliente e stiamo lavorando assieme per ottenere le necessarie approvazioni in Tailandia. Noi riteniamo che questa nuova opportunità, abbinata ad un precedente contratto di 150 milioni firmato all'inizio di quest' anno sempre per la Tailandia, rappresenterà una forte base della nostra espansione sul mercato internazionale. Parallelamente, stiamo continuando a fare anche grandi progressi nella realizzazione del nostro business per la fabbricazione di turbine a vento. Abbiamo appena concluso la costruzione del più grande stabilimento di produzione di turbine eoliche attualmente oggi in Cina, una fabbrica da oltre 9000 m² nella provincia di Shenyang. In aggiunta a questo, ci siamo già assicurati i componenti di montaggio per le prime 10 turbine da 2,7 MW, che stanno arrivando nel porto di Dalian questa settimana e ci attendiamo che tutti questi componenti saranno trasferiti nella nostra fabbrica per l’assemblaggio prima della fine del mese. Per questa ragione ci attendiamo che queste prime turbine contribuiranno già ai fatturati dell'anno 2008. Ci siamo inoltre assicurati i componenti anche per le prime 30 turbine da 750 KW da consegnare al mercato cinese nei prossimi mesi e riteniamo che almeno 20 di queste potrebbero essere prodotte già entro quest'anno. Nel corso del terzo trimestre abbiamo anche annunciato il nostro piano per sviluppare una seconda fabbrica di turbine da 8200 m², basata strategicamente in una delle zone più ventose in Cina, nella città di Bayan Nur, nel cuore della Inner Mongolia. Abbiamo iniziato la costruzione di questo nuovo stabilimento nel mese di ottobre e ci aspettiamo che sia completato nel mese di luglio del 2009. Quando questa seconda fabbrica sarà ultimata, la nostra azienda avrà una capacità annuale di produzione di oltre 1800 MW di energia eolica. Con questa elevata capacità distributiva dotata di alcune delle migliori tecnologie del settore e con i forti aiuti previsti da parte del governo ci aspettiamo di diventare uno dei primi operatori di energia eolica in Cina. Riteniamo che la nostra società sia posizionata in maniera favorevole e strategica nella distribuzione di energia elettrica ed energia eolica, e che questo possa assicurarci una forte performance operativa di breve termine e nello stesso tempo creare le condizioni per una crescita sostenibile e di grande successo nel lungo periodo, con l'obiettivo di diventare la prima e più importante società asiatica produttrice di energia pulita. Stiamo continuando in questa logica a perseguire tutti gli obiettivi durante il terzo trimestre del 2008 e ci aspettiamo che questa strategia prosegua per tutto l’anno in corso e per tutto il 2009." Risultati operativi per i tre mesi conclusi al 30/09/2008 Per gli ultimi tre mesi conclusi al 30 settembre, i fatturati sono stati di 85,4 con un forte incremento di +119,7% dai 38,9 milioni di tre mesi dello stesso trimestre dell’anno scorso. Questo aumento è stato determinato dalla continua crescita del business di base della società, concentrato sulla distribuzione di energia elettrica e dalla forte crescita dei progetti in costruzione, confrontati con lo stesso periodo dell'anno passato. I costi di produzione per i tre mesi conclusi al 30 settembre sono ammontati a 74,8 milioni, con un incremento di 41 milioni di dollari rispetto ai 33 milioni dello stesso periodo dell'anno precedente. Il margine operativo è diminuito durante i tre mesi conclusi al 30 settembre al 12,3%, da 14,3% dello stesso periodo dell'anno precedente. La diminuzione del margine operativo lordo è dovuto in parte ai costi stanziati per la costruzione dei nuovi progetti durante il terzo trimestre 2008. Una volta che questi progetti saranno terminati il margine operativo dovrebbe riposizionarsi nuovamente a circa il 14%. Le spese generali amministrative sono aumentate a circa $ 2 milioni per i tre mesi appena conclusi, con un incremento di circa 1 milione rispetto allo stesso periodo dell'anno precedente. Questo aumento è dovuto principalmente all’inserimento in azienda di importanti talenti tecnici e manageriali e dalle spese sostenute per la quotazione del titolo sui mercati azionari americani. L'utile netto ha evidenziato un forte balzo in avanti ed è salito a 9,4 milioni, con una crescita di +124,3% rispetto allo stesso periodo dell'anno precedente. Sulla base di questi dati, e delle forti prospettive dell'energia eolica in Cina, il titolo secondo gli analisti può considerarsi una decisa scommessa in uno dei settori a più forte crescita per i prossimi anni. Produrre energia elettrica è considerato già di per sé è un business sicuro, ma è chiaro che la quota di energia prodotta con sistemi puliti e non inquinanti sarà quella che acquisirà le maggiori crescite, dal momento che questi business sono fortemente sostenuti e sponsorizzati dai governi di tutto il mondo. In particolare la Cina si trova oggi ad affrontare uno dei maggiori problemi per il forte inquinamento dell'atmosfera, e alla luce di queste considerazioni sono previsti nel paese asiatico forti investimenti a favore dell'energia pulita. E’ evidente che in questo contesto l'azienda di cui stiamo parlando non potrà che beneficiare fortemente di queste nuove macrotendenze. Secondo importanti studi internazionali l'energia eolica, confrontata rispetto all'energia solare appare quella più velocemente fruibile ed è quindi proprio su questo settore si sta puntando di più in molti paesi del mondo. Esiste inoltre un'altra ragione per cui gli investitori dovrebbero essere rialzisti sulle società del settore che fabbricano prodotti in Cina, e questa è collegata al cambio del dollaro rispetto al renmimbi. La valuta locale infatti, dopo essere salita di oltre il 20% contro il dollaro negli ultimi due anni, secondo gli analisti potrà ora nuovamente deprezzarsi nel corso prossimi 6-12 mesi, favorendo in questo modo le esportazioni verso gli altri paesi. Nel corso dell'ultima settimana il cambio dollaro renmimbi si è già mosso in questa tendenza passando da 6,83 a 6,88. Qualora questa tendenza dovesse proseguire nel breve termine, le società cinesi specializzate nelle energie rinnovabili beneficeranno rapidamente del nuovo favorevole tasso di cambio e diventeranno più competitive. Forte sottovalutazione del titolo in borsa – multipli ai minimi storici Nel corso di questa analisi dettagliata abbiamo compreso le motivazioni per un potenziale sviluppo del settore dell'energia eolica in Cina, ma per questa società in particolare si aggiungono come ragioni di interesse le basse valutazioni in borsa, con multipli incredibilmente ridotti. Il titolo è stato infatti fortemente penalizzato nel corso degli ultimi due mesi, con cali pronunciati in seguito alla crisi finanziaria internazionale che ha penalizzato in particolare il mercato azionario cinese. Oggi il titolo scambia ad un price earning di soli 2,4 volte gli utili stimati per il 2009, uno dei livelli più bassi mai registrati dalla società e dall'intero settore. Il titolo quota oggi a meno di un anno di fatturati, con un prezzo rapportato alle vendite 2008 pari a 0,67 volte, e viene valutato esattamente al valore di libro, senza riconoscere alcun avviamento alla società. Ciò che colpisce ancora di più è che attualmente l'azienda detiene zero debiti e lavora soltanto con il capitale proprio. In un momento di maggiori difficoltà ad ottenere finanziamenti bancari, le aziende che riescono ad auto finanziarsi senza l’utilizzo dell’indebitamento acquisiscono una grande forza operativa. Gli analisti stimano una crescita degli utili pari a +38,3% per ciascuno dei prossimi cinque anni. Con un price earning così basso e crescite di questo tipo, il PEG appare ridottissimo ed è pari a 0,12. Ricordiamo che questo indicatore, quando risulta inferiore ad uno evidenzia una sottovalutazione dell'azienda. Con un valore a 0,12, il target per i prossimi 3-5 anni appare tra i più elevati del settore. Il consenso degli analisti vede il titolo con un potenziale rialzo già nel breve termine e un target pari a +143% nel corso dei prossimi 12 mesi, con rialzi ancora superiori in un orizzonte di più lungo periodo. Il titolo è considerato STRONG BUY e va acquistato oggi in apertura di mercato Usa. Big Money - aggiornamento mensileLa seconda parte del report di oggi dedica ampio spazio al modello Big Money, il nostro portafoglio di trading più performante, formato da soli 4 titoli che cambiano una volta al mese.La volatilità per questa tipologia di portafoglio storicamente è sempre stata molto più pronunciata rispetto agli altri modelli e non è raro trovare cicli di più mesi consecutivi con forti aumenti o periodi di sensibili diminuzioni. Si raccomanda quindi di utilizzare questo modello abbinandolo sempre ad altri più conservativi e meno valitili come ad esempio il portafoglio ETf Italia o il Top Analisti. Ma come funziona il Big Money? La teoria alla bse di questo modello di trading, inventato dall'analista Ben Zacks e da noi riadattato, è semplice:

Big Money, in sintesi ricerca tra migliaia di titoli i quattro più performanti che siano nel contempo anche i più sottovalutati e raccomandati dai brokers con un giudizio di STRONG BUY o BUY. Si tratta di un modello più speculativo rispetto agli altri portafogli, in quanto composto costantemente da soli quattro titoli. Ogni posizione conta sempre per il 25% del totale e una volta al mese i titoli vengono sostituiti, mantenendo in portafoglio soltanto i migliori. Big Money utilizza tecniche avanzate per la sua composizione, servendosi di un sofisticato sistema computerizzato a parametri, che permette di identificare solo quattro componenti in un universo di oltre 5000 aziende quotate sul Nyse e sul Nasdaq. Il portafoglio ha una filosofia opposta agli altri modelli. Mentre il Top Analisti e il Top Value & Growth ricercano titoli sottovalutati e spesso con grafici in discesa negli ultimi mesi (stile contrarian), il Big Money identifica i titoli "più alla moda", e cioè quelli che pur mantenendo una sottovalutazione di base, sono attualmente i più raccomandati dai brokers e dagli analisti, e che nello stesso tempo sono stati i più performanti negli ultimi mesi (grafici in forte crescita). Questa metodologia è risultata negli ultimi otto anni la più redditizia, ma anche la più speculativa. Per arrivare ai quattro titoli finali ci sono ben sei passaggi, e ad ogni step vengono eliminate centinaia di aziende che non rispondono ai requisiti. Bilanciamento mensile del 16 dicembre 2008 - arrivo 4 aziende BIG MONEY!! Dopo questa lunga ricerca abbiamo identificato i quattro titoli nuovi per il mese di dicembre. Il portafoglio completo con i titoli è disponibile in forma integrale per gli abbonati da 19,99 euro mensili con carta di credito o con bonifico bancario e in forma ridotta per gli iscritti al livello free, nella tabella sotto. Tutti quattro i titoli del mese precedente escono oggi dal portafoglio. I 3 rigidi parametri (parametro 4, 5 e 6) che pongono la performance degli ultimi mesi come requisito base, fa si che ogni qualvolta i titoli sottoperformano rispetto ad altri potenziali candidati, o perdono nel corso del mese precedente, vengono fatti uscire dal sistema di trading in automatico. Questa è una forte protezione stop loss, che entra in funzione ad ogni revisione mensile. Proprio in base a questa protezione, come accennato in precedenza, tutti quattro i titoli che componevano il precedente portafoglio Big Money escono oggi dal sistema, con vendite stop loss e sono quindi da vendere in data di oggi in apertura di mercato Usa Il nuovo portafoglio Big Money - i quattro nuovi titoli

Abbiamo così completato il modello Big Money per il mese di dicembre. I titoli selezionati oggi resteranno in portafoglio fino a martedì 13 gennaio 2008, data del prossimo bilanciamento mensile. Investiamo per il modello 25% per ciascun titolo. Osservando la tabella sopra, il riepilogo delle medie di portafoglio evidenzia che i quattro nuovi titoli nel solo ultimo mese mostrano una performance media pari a +30,3% (criterio 6), contro un indice S&P500 pari a -0,54% Con soli 19,99 euro mensili. a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 Buone performance a tutti! Paolo Crociato pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 23 dicembre 2008 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||